”Core” anses vara den säkraste strategin och den som ligger närmast fast inkomst (obligationer) när det gäller risk och potentiell avkastning.

Den tenderar att använda mindre hävstång än andra strategier, väldigt lite om fastigheten förändras och kassaflödena är stabila och förutsägbara.

Så, vad kan gå fel?

Om man följer de flesta beskrivningar och förklaringar på nätet av denna kategori kan man kanske säga: ”Ingenting – det låter ganska enkelt.”

Men som du kommer att se finns det några subtiliteter som de flesta källor glider över:

De viktigaste kategorierna för fastighetsinvesteringar

De fyra huvudsakliga sätten att investera i enskilda fastigheter i kommersiella fastigheter är:

- Core: Förvärva stabiliserade, mogna tillgångar, behålla dem nästan oförändrade och sälja dem i framtiden.

- Core Plus: Förvärva stabiliserade, mogna tillgångar, behålla dem nästan oförändrade och sälja dem i framtiden: Gör något liknande, men gör fler förändringar, t.ex. lätta förbättringar av enheterna eller inredningen.

- Värdeökning: Förvärva en fastighet, genomföra en större renovering som tar månader eller år att slutföra, och sedan sälja den i framtiden.

- Opportunistisk: Utvecklar en ny fastighet från grunden, eller förvärvar en befintlig fastighet och ”omutvecklar” den till en annan typ (t.ex, köpcentrum till industrikomplex), och sälja den i framtiden.

Du kan se risken och den potentiella avkastningen för dessa strategier här (”Core Plus” skulle ligga precis till höger om ”Core Real Estate”):

Den sannolika IRR för många ”Core”-affärer ligger i det höga ensiffriga intervallet, medan PE-företag ofta siktar på en avkastning på 15-20 %+.

Så även om ett PE-företag hävdar att det gör Core-affärer, är det mest troligt att det också strävar efter Core-Plus-affärer – eller att det förvärvar fastigheter vid en låg punkt i marknadscykeln.

Ekta Core-affärer tenderar att locka till sig mer konservativa investerare, t.ex. pensioner och stiftelser, som siktar på en lägre avkastning på årsbasis.

Vad skiljer dessa kategorier åt?

Många artiklar lyfter fram följande punkter som skillnader mellan Core, Core-Plus, Value-Added och Opportunistic deals:

- Hyresgäster: Core properties tenderar att ha blue-chip, högkvalitativa hyresgäster med långa hyresavtal; detta gäller i mindre utsträckning för de andra kategorierna.

- Platser: Kärnfastigheter tenderar att ligga i större stadskärnor med stor efterfrågan.

- Kapitalinvesteringar: Kärnfastigheter: Ägare/investerare spenderar lite på kapitalförbättringar eftersom inget större förändras; det är tvärtom för mervärdesaffärer och opportunistiska affärer.

- Stabilitet: Kärnfastigheter är en kategori som kännetecknas av stabilitet: Kärnfastigheter tenderar att ha stabila beläggningsgrader och hyror med förutsägbart kassaflöde varje år; de andra kategorierna fluktuerar mer.

- Innehavsperiod: Innehavsperioden för Core-affärer är ofta längre än för de andra kategorierna (t.ex. 10 år i stället för 3-5 år).

- Hävstångseffekt: Core deals tenderar att använda mindre hävstång (40 % eller mindre) än de i de andra kategorierna, som ofta kan gå upp till 60-70 % (eller mer).

- Källor till avkastning: Jag har gjort en hel del fastighetsinvesteringar via crowdfunding-sajter, de offentliga marknaderna och fastighetsinvesteringsfonder, och jag har också sett många investeringspromemorior för fastighetsaffärer.

Och jag har skapat flera versioner av vår kurs i finansiell modellering av fastigheter baserat på fallstudier och modelleringstester som ges i riktiga intervjuer.

Baserat på detta håller jag inte med om alla dessa punkter.

Till exempel har jag sett många ”Core”- och ”Core-Plus”-affärer som använder sig av högre hävstångseffekt, t.ex. 50-70 %, så länge kreditstatistiken och nyckeltalen förblir sunda på dessa nivåer.

Denna högre hävstångseffekt beror delvis på att räntorna varit mycket låga under det dryga decennium som följde på finanskrisen 2008-2009 (se: mer om kommersiell fastighetsutlåning och fastighetsskuldfonder).

Hållningsperioden varierar också ganska mycket, och i verkligheten handlar det ofta om ”Vi säljer så fort vi får ett bra pris.”

Många Core-fastigheter ligger i större tätorter, men enbart läget är inte det bästa sättet att särskilja dessa kategorier.

För det sista genererar Core-fastigheterna ett mer stabilt kassaflöde än de andra, men det är inte nödvändigtvis så att den största delen av avkastningen kommer från kassaflöden under hållningsperioden.

Till exempel när fastighetsmarknaden befinner sig på en cyklisk bottennivå kommer många investeringsföretag att förvärva stabila fastigheter till underpris.

Därefter väntar de på att priserna ska stiga och säljer fastigheterna senare i cykeln så att majoriteten av avkastningen kommer från kapitaltillväxt.

Den här strategin blir mindre genomförbar när cykeln fortskrider och många investerare byter därför i stället till Value-Added- och Opportunistic-affärer.

Summan av kardemumman är att man bör särskilja strategier enligt vad investeraren/ägaren GÖR under innehavstiden: om fastigheten knappt förändras är det en Core-affär.

Varför är avkastningen på Core Real Estate ”begränsad”?

Det är mer korrekt att säga att marknadsmiljön och timingen spelar en större roll för avkastningen på Core-affärer än vad de gör på affärer i de andra kategorierna.

Detta gör Core-kategorin utmärkt för passiva investerare som inte vill vara inblandade i den dagliga förvaltningen, men inte så bra för alla som köper i toppen av cykeln, eller alla som vill ha mer kontroll.

För att illustrera detta tittar vi på exempelavkastningen från en Core-affär för en multifamiljelägenhet (flerbostadshus) i flera olika marknadsmiljöer.

De här exemplen är baserade på en modifierad version av ett av exemplen i artikeln om proforma för fastigheter.

I alla fall förvärvar vi fastigheten för 9,5 miljoner dollar med en belåningsgrad på 50 %, vilket innebär en Going-In Cap Rate på 6.0 %.

Skuldtjänsten och kapitalkostnaderna förblir desamma i alla fall, men tillväxten av nettodriftsinkomsten (NOI) och Exit Cap Rate förändras beroende på marknaden.

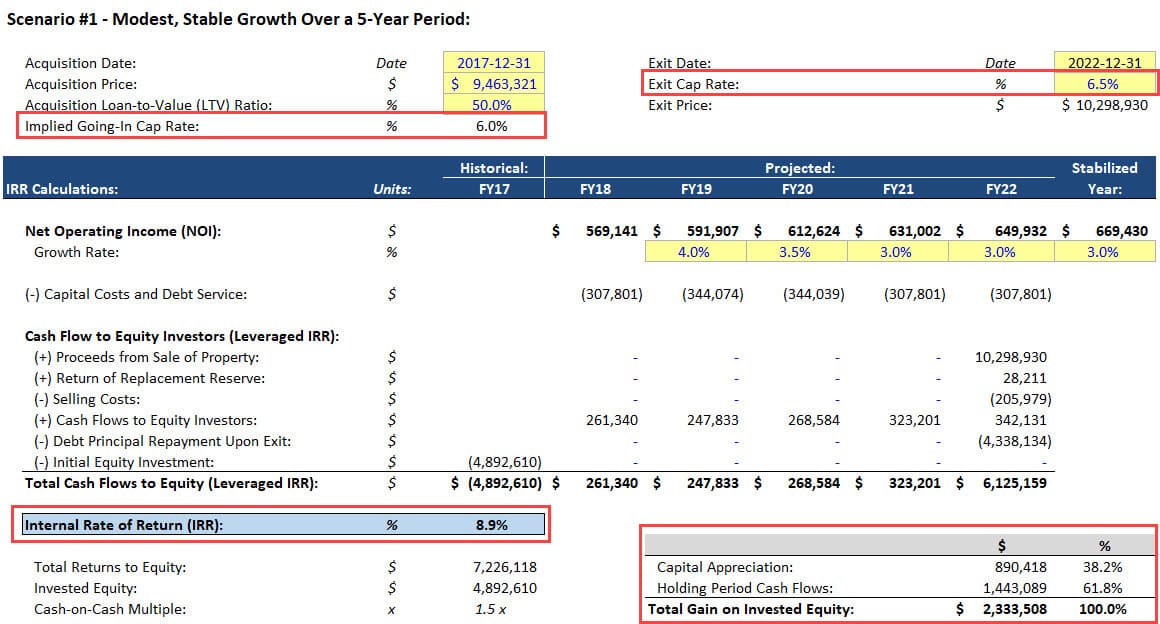

Scenario nr 1 – Måttlig, stabil tillväxt under en femårsperiod

I det här fallet växer fastighetens NOI med 3-4 % per år, och Exit Cap Rate stiger blygsamt till 6 %.5 % eftersom fastigheten åldras och inte genomgår några större förbättringar:

De flesta beskrivningar på nätet av Core real estate slutar här, men det är mer komplicerat än så eftersom marknaden också kan förändras under innehavstiden.

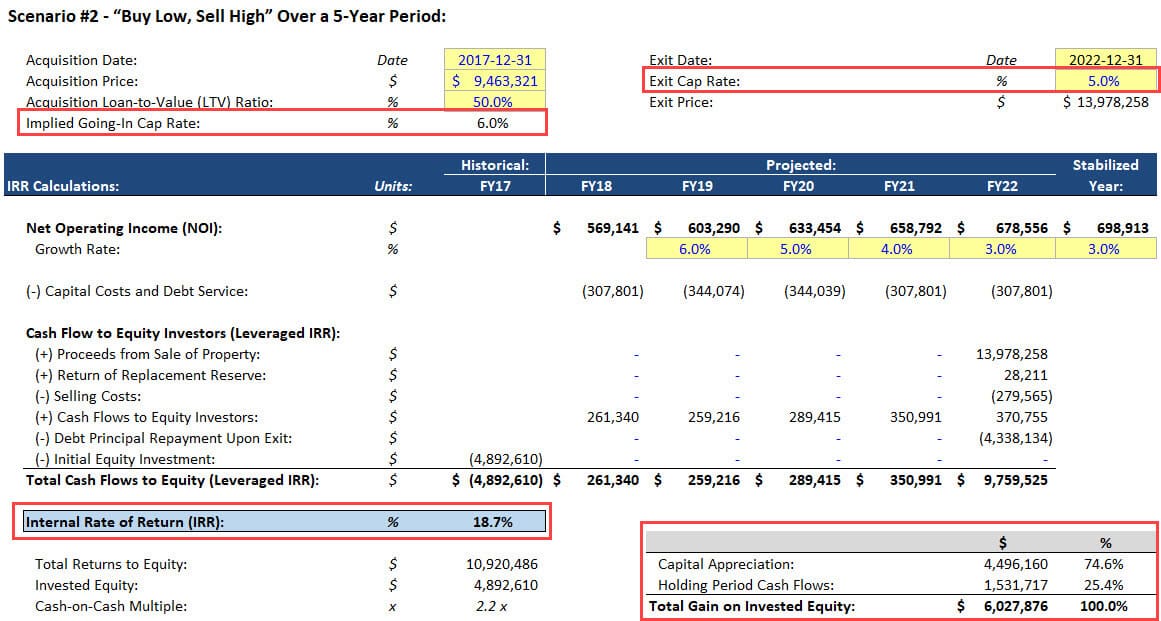

Scenario nr 2 – ”Köp lågt, sälj högt” under en femårsperiod

I det här scenariot utgår vi från att vi förvärvar fastigheten mot botten av marknadscykeln och sedan säljer vi den efter att priserna stigit under flera år (dvs, fallande kapitaltäckningsräntor).

NOI-tillväxten är också högre än normalt under de första åren när marknaden återhämtar sig:

Det är inte osannolikt att förvärva en fastighet till en kapitaltäckningsränta på 6,0 %, inte göra några större förändringar, och sälja den till 5 %.0%, men vanligtvis händer det bara på en marknad med hög tillväxt med en obalans mellan utbud och efterfrågan.

Om du presenterar en sådan här analys för en Core fastighetsaffär kommer folk naturligtvis att vara skeptiska om du inte har en massa data som stödjer ditt argument.

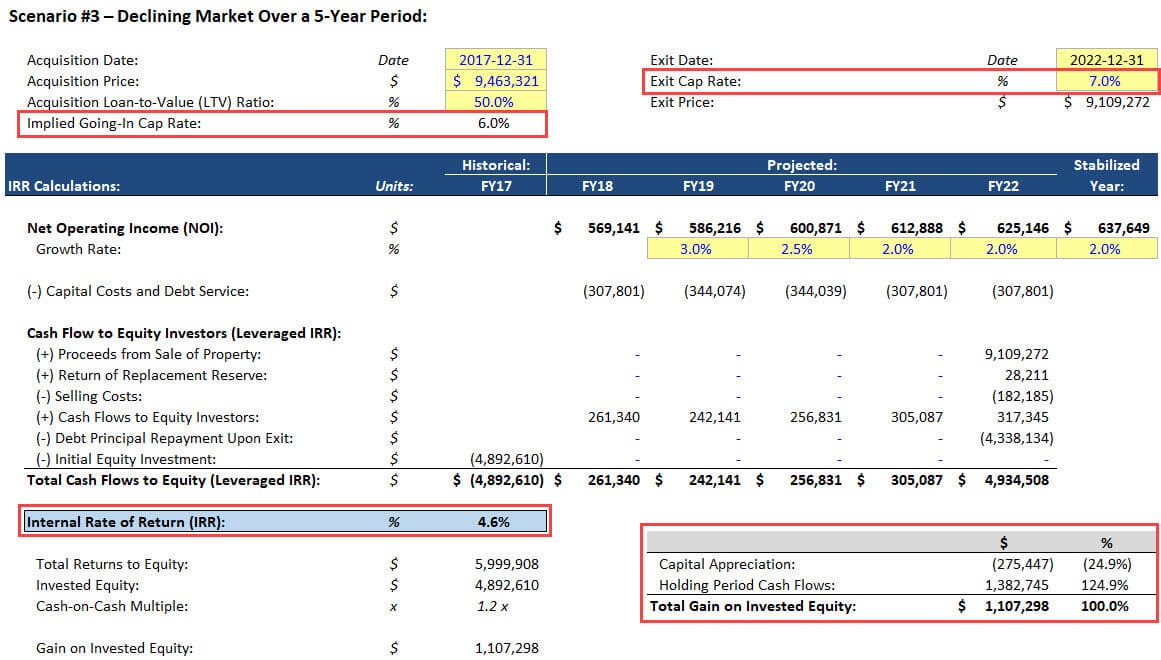

Scenario nr 3 – Nedåtgående marknad under en femårsperiod

I det sista scenariot antar vi att vi har otur och råkar förvärva fastigheten precis när marknaden börjar gå nedåt.

Som ett resultat av detta stiger kapslingskvoten i slutet och NOI växer långsammare:

Med det sagt är det fortfarande ingen ”katastrof” – vi undviker fortfarande att förlora pengar på grund av de stabila kassaflödena under innehavstiden.

Även om NOI skulle sjunka blygsamt under 1-2 år och sedan börja växa igen skulle IRR:n fortfarande vara positiv.

Punkten med dessa exempel är att illustrera att Core-affärer är mycket mer beroende av marknadsmiljön och timing än de andra kategorierna.

Ja, om allt är stabilt är en hög ensiffrig avkastning ett troligt utfall, och de flesta vinsterna kommer att komma från fastighetens kassaflöden.

Men om så inte är fallet är intervallet för utfallet ganska stort, och ägaren eller investeraren har begränsad kontroll över resultaten.

Core Real Estate Careers:

Som nämnts ovan är detta inte ett riktigt ”val” eftersom många fastighetsinvesteringsföretag använder sig av olika strategier.

Det är dock rimligt att säga att grupper eller företag som fokuserar på Core-strategier är bäst om du tycker om marknadsanalyser och att hitta fastigheter och regioner som kan vara undervärderade.

Du kommer inte nödvändigtvis att bygga de mest komplexa modellerna eftersom de förvärvade fastigheterna i stort sett förblir desamma.

Men du kommer att behöva förstå marknadscykler, demografi och utbud/efterfrågan för att kunna fatta rätt beslut.

Många konservativa investerare, såsom pensioner och stiftelser, gillar också Core-fastigheter på grund av uppfattningen att det är en ”säkrare” tillgångsklass som fortfarande ger högre avkastning på årsbasis än de flesta räntebärande värdepapper.

Så, om du slutar med att fokusera på Core real estate, kan det vara på något av dessa av företag – vilket innebär lägre lön, men också färre timmar och mindre stress.

Varför investera i Core real estate?

För enskilda investerare är Core real estate tilltalande av alla de skäl som nämns ovan: möjligheten till hög ensiffrig avkastning, möjligheten att vara relativt passiv och relativt låg risk även om marknaden sjunker.

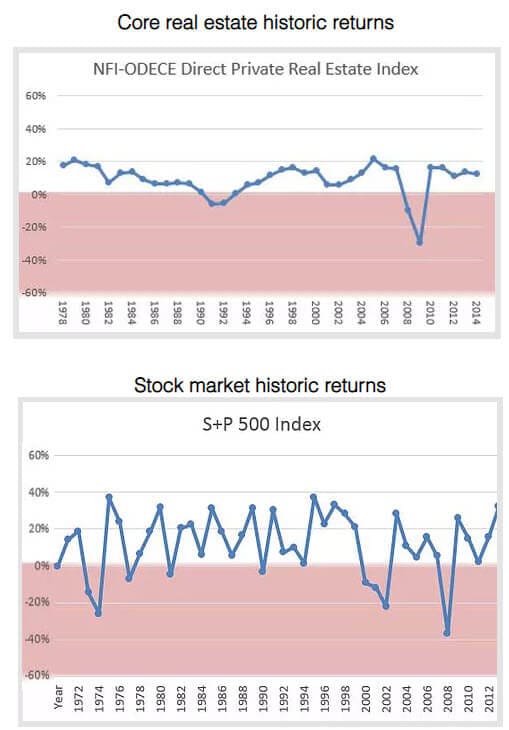

Det finns också en annan viktig fördel: stabilitet.

S&P 500 har en högre genomsnittlig årlig avkastning om du investerar i en S&P-indexfond och behåller den i flera decennier, men den fluktuerar också kraftigt från år till år.

Den centrala fastighetsavkastningen tenderar däremot att vara mycket jämnare, och den förblir ofta positiv även när aktieavkastningen faller från en klippa (som under perioden 2000-2002).

Den här grafen från Real Estate Crowdfunding Review sammanfattar det ganska bra:

Core Real Estate har också djupa nedgångar (se siffrorna för 2008-2009 ovan), men de tenderar att vara mindre frekventa och allvarliga än de som sker i aktier.

Skin in the Game: Varför jag investerar i Core Real Estate

I intresset av fullständig information gillar jag Core Real Estate som kategori och har investerat i den via sajter som Fundrise.

Omkring 5-10 % av mina totala tillgångar finns i fastighetsaktiefonder eller enskilda fastigheter, och en stor del av dessa finns i ”Core”-kategorin.

Jag gör det av de skäl som beskrivs ovan: stabilitet, den passiva karaktären och en ganska bra riskjusterad avkastning.

Nedsidan är att likviditeten är begränsad eftersom det är mycket svårare att sälja en fastighet eller lösa in andelar i en fond än att sälja offentligt handlade aktier eller obligationer.

Men jag är villig att acceptera det om det innebär en positiv avkastning under ett år när de flesta andra marknader går ned.

Något annat?

Det var allt för fastighetskategorin Core.

Nästa gång ska vi gå in på kategorierna Value-Added och Opportunistic och (kanske) titta på Core-Plus också.