„Core“ je považováno za nejbezpečnější strategii, která je z hlediska rizika a potenciálních výnosů nejblíže strategii s pevným výnosem (dluhopisům).

Obvykle používá méně pákového efektu než ostatní strategie, o nemovitostech se toho mění jen velmi málo a peněžní toky jsou stabilní a předvídatelné.

Takže, co se může pokazit?“

Pokud se budete řídit většinou internetových popisů a vysvětlení této kategorie, možná si řeknete: „Nic – zní to docela jednoduše.“

Jak ale uvidíte, existuje několik jemností, které většina zdrojů zamlčuje:

Hlavní kategorie investic do nemovitostí

Čtyři hlavní způsoby investování do jednotlivých nemovitostí v oblasti komerčních nemovitostí jsou:

- Základní:

- Core Plus: Získání stabilizovaných, vyspělých aktiv, jejich udržování v téměř stejném stavu a budoucí prodej:

- Value-Added: Získat nemovitost, provést rozsáhlou rekonstrukci, která trvá měsíce nebo roky, a v budoucnu ji prodat.

- Opportunistický: Získat nemovitost, provést rozsáhlou rekonstrukci, která trvá měsíce nebo roky, a v budoucnu ji prodat: V případě, že se jedná o nemovitost, která má být postavena od základů, nebo o nemovitost, která již existuje a je „přebudována“ na jiný typ (např, nákupní centrum na průmyslový komplex) a v budoucnu ji prodat.

Riziko a potenciální výnosy těchto strategií můžete vidět zde („Core Plus“ by bylo hned napravo od „Core Real Estate“):

Pravděpodobná IRR mnoha „Core“ obchodů se pohybuje ve vysokém jednociferném pásmu, zatímco firmy soukromého kapitálu často usilují o výnosy přesahující 15-20 %.

Takže i když PE firma tvrdí, že dělá Core transakce, s největší pravděpodobností usiluje také o Core-Plus transakce – nebo získává nemovitosti v nízkém bodě tržního cyklu.

Skutečné Core transakce mají tendenci přitahovat konzervativnější investory, jako jsou penzijní a nadační fondy, kteří cílí na nižší roční výnosy.

V čem se tyto kategorie liší?

V mnoha článcích se jako rozdíly mezi Core, Core-Plus, Value-Added a oportunistickými obchody zdůrazňují následující body:

- Nájemci:

- Lokality: Základní nemovitosti mají tendenci mít vysoce kvalitní nájemce s dlouhodobými nájemními smlouvami; u ostatních kategorií to platí méně.

- Lokality:

- Investiční výdaje: Hlavní nemovitosti se obvykle nacházejí ve velkých městských centrech s velkou poptávkou:

- Stabilita: Jádroví vlastníci/investoři vynakládají málo prostředků na kapitálová vylepšení, protože se nic zásadního nemění; u obchodů s přidanou hodnotou a oportunistických obchodů je tomu naopak:

- Doba držby: Základní nemovitosti mají obvykle stabilizovanou míru obsazenosti a nájemné s předvídatelným peněžním tokem v každém roce; ostatní kategorie více kolísají:

- Pákový efekt: Doba držby je u základních nemovitostí často delší než u ostatních (např. 10 let místo 3-5 let):

- Zdroje výnosů:

- Základní transakce mají tendenci používat menší finanční páku (40 % nebo méně) než transakce v ostatních kategoriích, které mohou často dosahovat 60-70 % (nebo více): Základní nemovitosti generují většinu svých výnosů prostřednictvím příjmů v běžném období, ale ostatní typy obchodů generují většinu svých výnosů prostřednictvím zhodnocení kapitálu.

Podílel jsem se poměrně hodně na investování do nemovitostí prostřednictvím crowdfundingových stránek, veřejných trhů a nemovitostních investičních fondů a viděl jsem také mnoho investičních memorand pro nemovitostní obchody.

A vytvořil jsem několik verzí našeho kurzu finančního modelování nemovitostí na základě případových studií a modelovacích testů zadaných při skutečných rozhovorech.

Na základě toho se všemi těmito body nesouhlasím.

Například jsem viděl spoustu „Core“ a „Core-Plus“ obchodů, které používají vyšší pákový efekt, například 50-70 %, pokud úvěrové statistiky a poměry zůstávají na těchto úrovních zdravé.

Tento vyšší pákový efekt je částečně způsoben tím, že úrokové sazby byly zhruba deset let po finanční krizi v letech 2008-2009 velmi nízké (viz: více o úvěrech na komerční nemovitosti a nemovitostních dluhových fondech).

Doba držby se také dosti liší a v reálném životě často dochází k tomu, že „prodáme, jakmile dostaneme dobrou cenu.“

Mnoho nemovitostí Core se nachází ve velkých městských centrech, ale samotná lokalita není nejlepším způsobem, jak tyto kategorie odlišit.

Nakonec, nemovitosti Core generují stabilnější peněžní toky než ostatní, ale nemusí nutně platit, že většina výnosů pochází z peněžních toků v době držby.

Například když je realitní trh na cyklickém minimu, mnoho investičních firem pořídí stabilní nemovitosti za podhodnocenou cenu.

Poté počkají, až se ceny zvýší, a později v průběhu cyklu nemovitosti prodají, takže většina jejich výnosů pochází ze zhodnocení kapitálu.

Tato strategie se s postupujícím cyklem stává méně proveditelnou, takže mnoho investorů místo toho přechází na obchody s přidanou hodnotou a oportunistické obchody.

Podstatné je, že byste měli rozlišovat strategie podle toho, co investor/vlastník během doby držby DĚLÁ: pokud se nemovitost téměř nemění, jedná se o Core deal.

Proč jsou výnosy Core Real Estate „omezené“?

Přesnější je říci, že tržní prostředí a načasování hrají větší roli ve výnosech Core dealů než u dealů ostatních kategorií.

Z toho vyplývá, že kategorie Core je skvělá pro pasivní investory, kteří se nechtějí podílet na každodenní správě, ale není tak skvělá pro každého, kdo nakupuje na vrcholu cyklu, nebo pro každého, kdo chce mít větší kontrolu.

Pro ilustraci se podíváme na příklad výnosů z Core transakce pro nemovitost pro více rodin (bytový dům) v několika různých tržních prostředích.

Tyto příklady vycházejí z upravené verze jednoho z příkladů v článku o proforma nemovitostech.

Ve všech případech pořizujeme nemovitost za 9,5 milionu USD při 50% LTV, což znamená Going-In Cap Rate ve výši 6 %.0 %.

Dluhová služba a kapitálové náklady zůstávají ve všech případech stejné, ale růst čistého provozního příjmu (NOI) a Exit Cap Rate se mění v závislosti na trhu.

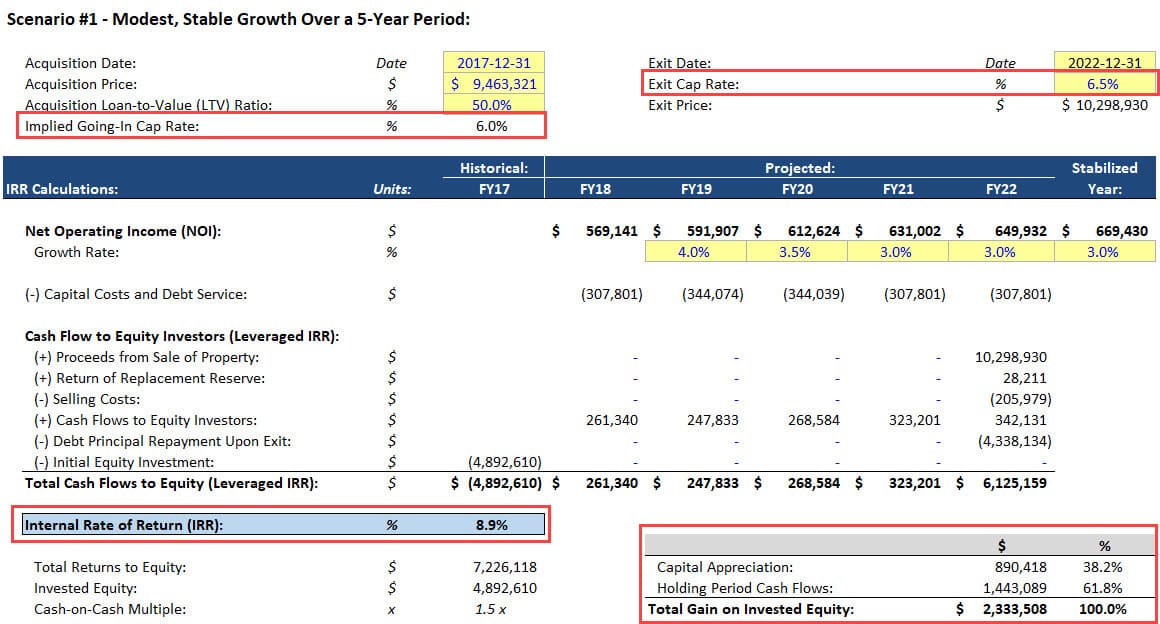

Scenář č. 1 – mírný, stabilní růst po dobu 5 let

V tomto případě roste NOI nemovitosti o 3-4 % ročně a Exit Cap Rate se mírně zvyšuje na 6 %.5 %, protože nemovitost stárne a neprochází zásadními vylepšeními:

Většina online popisů Core real estate se zde zastavuje, ale je to složitější, protože trh se může měnit i během doby držby.

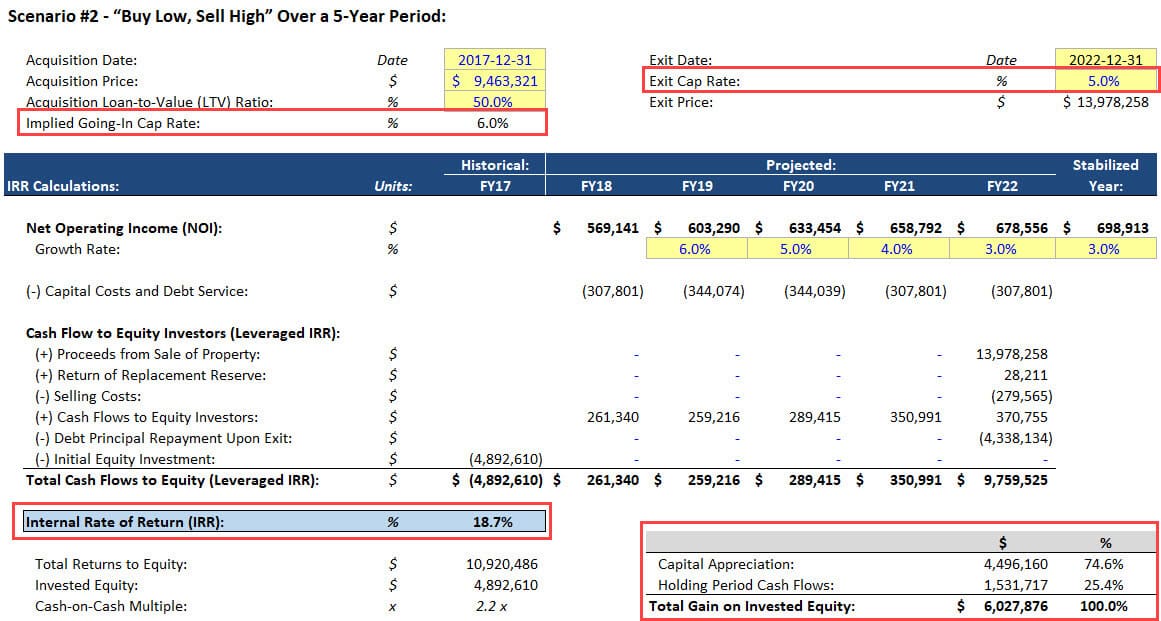

Scénář č. 2 – „Buy Low, Sell High“ po dobu 5 let

V tomto scénáři předpokládáme, že nemovitost pořídíme ke dnu tržního cyklu a poté ji prodáme po několikaletém růstu cen (tj. v době, kdy ceny rostou), klesající Cap Rate).

RůstNOI je také v prvních letech vyšší než obvykle, protože trh se zotavuje:

Není nepravděpodobné, že bychom nemovitost získali s 6,0% Cap Rate, neprovedli žádné zásadní změny a prodali ji za 5 %.0 %, ale obvykle se to stává jen na rychle rostoucím trhu s nesouladem nabídky a poptávky.

Předložíte-li takovouto analýzu pro obchod s nemovitostmi v jádru, lidé budou přirozeně skeptičtí, pokud nemáte mnoho údajů, které by váš argument podpořily.

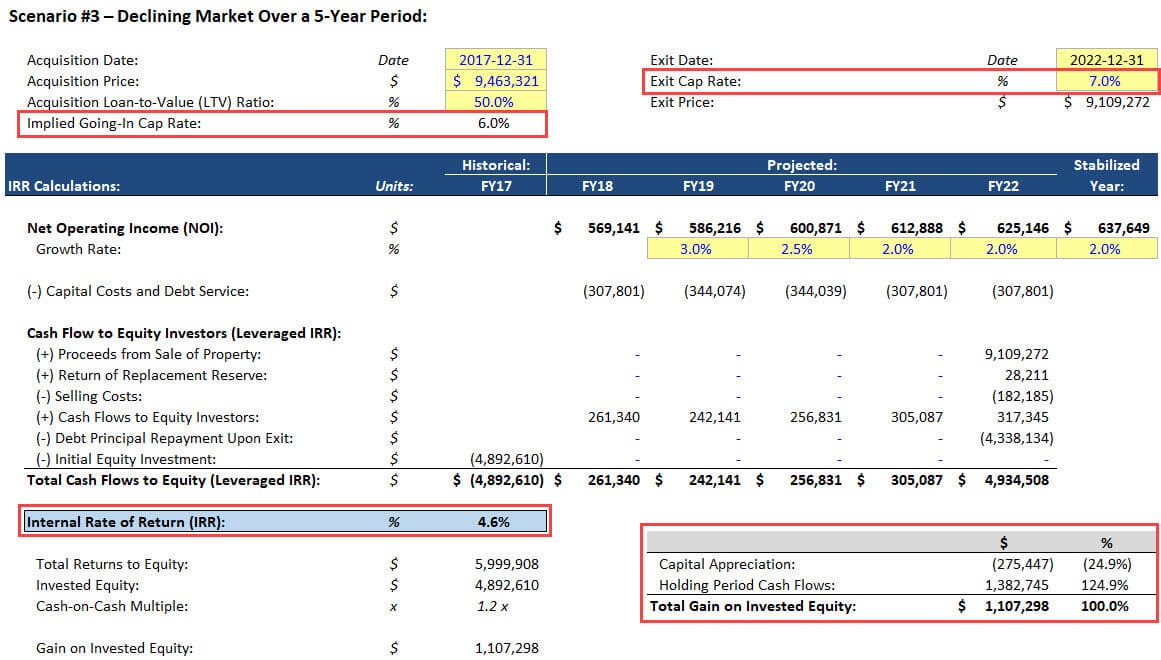

Scénář č. 3 – klesající trh po dobu 5 let

V posledním scénáři budeme předpokládat, že budeme mít smůlu a náhodou získáme nemovitost právě v době, kdy trh začíná klesat.

Důsledkem toho se Cap Rate ke konci zvyšuje a NOI roste pomaleji:

To znamená, že se stále nejedná o „katastrofu“ – stále se vyhneme ztrátě peněz díky stabilním peněžním tokům v období držby.

I kdyby NOI po dobu 1-2 let mírně klesala a pak začala opět růst, IRR by bylo stále kladné.

Smyslem těchto příkladů je ilustrovat, že obchody Core jsou mnohem více závislé na tržním prostředí a načasování než ostatní kategorie.

Ano, pokud je vše stabilní, je pravděpodobným výsledkem vysoký jednociferný výnos a většina zisků bude pocházet z peněžních toků nemovitosti.

Ale pokud ne, je škála výsledků poměrně široká a vlastník nebo investor má nad výsledky omezenou kontrolu.

Kariéra v Core Real Estate:

Jak bylo uvedeno výše, nejedná se o skutečnou „volbu“, protože mnoho realitních investičních firem používá různé strategie.

Dá se však říci, že skupiny nebo firmy zaměřené na základní strategie jsou nejlepší, pokud vás baví analýza trhu a vyhledávání nemovitostí a regionů, které by mohly být podhodnocené.

Nebudete nutně vytvářet nejsložitější modely, protože pořizované nemovitosti zůstávají z velké části stejné.

Budete však muset rozumět tržním cyklům, demografii a nabídce/poptávce, abyste mohli činit správná rozhodnutí.

Mnoho konzervativních investorů, jako jsou penzijní a nadační fondy, má také rádo Core nemovitosti, protože je vnímají jako „bezpečnější“ třídu aktiv, která stále nabízí vyšší roční výnos než většina cenných papírů s pevným výnosem.

Pokud se tedy nakonec zaměříte na Core real estate, může to být v některé z těchto firem – což znamená nižší plat, ale také nižší pracovní dobu a stres.

Proč investovat do Core real estate?

Pro individuální investory jsou Core nemovitosti přitažlivé ze všech výše uvedených důvodů: potenciál vysokých jednociferných výnosů, možnost být relativně pasivní a relativně nízké riziko i v případě poklesu trhu.

Je zde také další klíčová výhoda: stabilita.

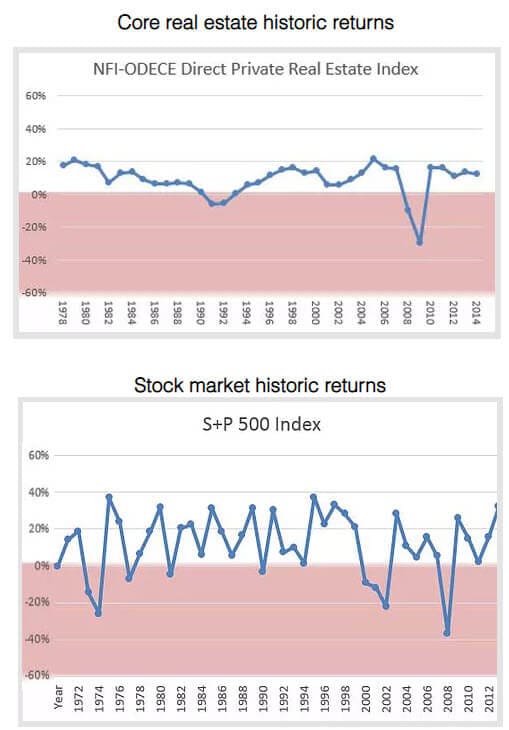

Podle indexového fondu S&P 500 je průměrný roční výnos vyšší, pokud investujete do indexového fondu S&P a držíte jej po desetiletí, ale také meziročně výrazně kolísá.

Naproti tomu výnosy jádrových nemovitostí bývají mnohem plynulejší a často zůstávají kladné, i když výnosy akcií spadnou z útesu (jako v období 2000 – 2002).

Tento graf z Real Estate Crowdfunding Review to docela dobře shrnuje:

Jádrové nemovitosti mají také hluboké drawdowny (viz čísla z let 2008-2009 výše), ale ty bývají méně časté a závažné než u akcií.

Skin in the Game:

Přibližně 5-10 % mých celkových aktiv tvoří nemovitostní akciové fondy nebo jednotlivé nemovitosti a značná část z nich je v kategorii „Core“.

Dělám to z výše popsaných důvodů: stabilita, pasivní charakter a poměrně dobré výnosy s ohledem na riziko.

Nevýhodou je omezená likvidita, protože prodat nemovitost nebo odkoupit podíly ve fondu je mnohem těžší než prodat veřejně obchodované akcie nebo dluhopisy.

Ale jsem ochoten to akceptovat, pokud to znamená kladné výnosy v roce, kdy většina ostatních trhů klesá.

Ještě něco?

To je asi tak všechno ke kategorii Core nemovitostních fondů.

Příště se přesuneme do kategorií Value-Added a Opportunistic a (možná) se podíváme i na Core-Plus.