Schrijf u GRATIS in op The Financial Brand via e-mail!

Wanneer er vergelijkingen worden gemaakt tussen American Express en de banksector, zeggen veel bankdirecteuren al snel tegen zichzelf: “kaartorganisaties zijn anders dan bankieren”, of “AmEx richt zich alleen op het topsegment” of zelfs “AmEx is een monolinebedrijf in tegenstelling tot het aanbieden van een breed assortiment aan diensten”. Hoewel elk van deze argumenten steekhoudend is, kan American Express banken en kredietverenigingen veel leren over hoe ze alles kunnen perfectioneren, van het openen van nieuwe rekeningen tot het betrekken van consumenten en cross-selling.

Ik werd herinnerd aan de uitstekende manier waarop American Express het opbouwen van sterke relaties uitvoert toen ik kort geleden besloot om hun Platinum Card aan te vragen. Mijn vrouw is een AmEx Platinum lid sinds 1983, terwijl ik mijn Gold Card account had gesloten meer dan twee decennia geleden. Mijn beslissing om na vele jaren opnieuw een aanvraag in te dienen, was te danken aan de uitstekende (en aanhoudende) gepersonaliseerde digitale marketing van American Express gedurende een langere periode.

De betalingssector wordt geconfronteerd met dezelfde uitdagingen en kansen van het traditionele bankwezen, waaronder de volgende dynamiek:

- Een snel veranderend ecosysteem, benadrukt door evoluerende consumentenbehoeften, toegenomen concurrentie en voortdurende wijzigingen in de regelgeving

- Intoenemend belang van digitale kanalen

- Invoering en acceptatie van nieuwe digitale technologieën

- Intoenemend belang van data en geavanceerde analyses

- Netwerken die traditionele cash- en krediettransacties verdringen

Om te slagen in de toekomst, moet elke fase van het klanttraject worden geperfectioneerd en gedigitaliseerd op een gepersonaliseerde en naadloze manier, waarbij wordt geprofiteerd van de bovenstaande veranderingen op de markt. Hieronder vindt u manieren waarop American Express heeft gereageerd.

Lees meer: Alliant Credit Union’s In-House Digital Lending Platform Fuels Growth

Make Digital Account Opening Simple

Het succes van elke verkooporganisatie, zoals een bank, kredietunie, beleggingsmaatschappij, verzekeringsmaatschappij of kaartspeler zoals American Express, wordt gemaximaliseerd als u het aanvraagproces voor een nieuwe rekening eenvoudig kunt maken vanaf een digitaal platform. Hoe minder toetsaanslagen en hoe elementairder de informatie, hoe kleiner de kans dat de potentiële klant het proces afbreekt.

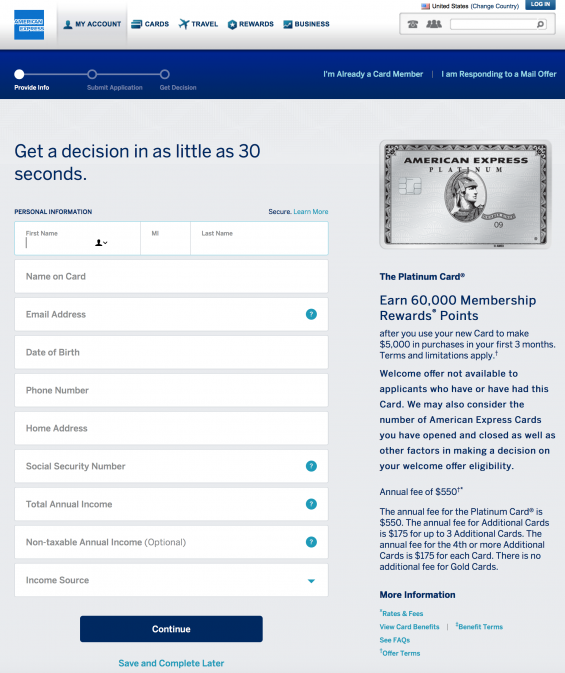

Op de eerste pagina van de American Express Platinum-site (vóór de aanvraag), is er een onmiddellijke verwijzing naar de voordelen van het aanvragen van de kaart.

- VIP-status bij Uber, inclusief $ 15 in ritkosten compensaties elke maand en een $ 20 bonus compensatie in december ($ 200 waarde)

- 5X bonus beloningspunten op vluchten en hotels geboekt met de Platinum kaart

- $200 in luchtvaartmaatschappij incidentele kosten compensaties (voedsel, bagage, enz.) wanneer betaald met de Platinum kaart

- $100 compensatie tegen TSA PRE of Global Entry fees

- Toegang tot 1000+ airport lounges

- Extra reis- en Amex conciërgevoordelen

De aanvraag voor een American Express kaart kan niet eenvoudiger zijn. Zo eenvoudig, dat ze u zelfs vertellen dat het slechts 30 seconden duurt. Vanwege de mogelijkheid om informatie vooraf in te vullen vanaf een digitaal apparaat, duurde mijn aanvraagproces minder dan 30 seconden.

Hoewel nogal subtiel op de aanvraag, als een potentiële klant het proces wil stoppen en later opnieuw wil beginnen, wordt de optie onderaan de aanvraag geboden. American Express vermeldt ook de voordelen van de Platinum-kaart op de aanvraag, evenals de beslissingscriteria en de kosten.

Lessen voor bankorganisaties: De belangrijkste les voor het bankwezen is hoe belangrijk digitale end-to-end aanvraagprocessen kunnen (en moeten) zijn. American Express bouwde hun applicatie voor digitale betrokkenheid, inclusief de mogelijkheid om het proces te stoppen en opnieuw te starten. De aanvraag is eenvoudig in te vullen op een computer of een mobiel apparaat.

Om de ervaring voor de consument nog beter te maken, wordt het goedkeuringsproces van de aanvraag gedaan terwijl u wacht. In mijn geval duurde het minder dan een minuut, wat benadrukt dat de back-office bij American Express is gebouwd om dit digitale proces te ondersteunen. Er is geen reden een betaalrekening aanvraag zou moeten zijn moeilijker.

Provide a Strong Value Proposition

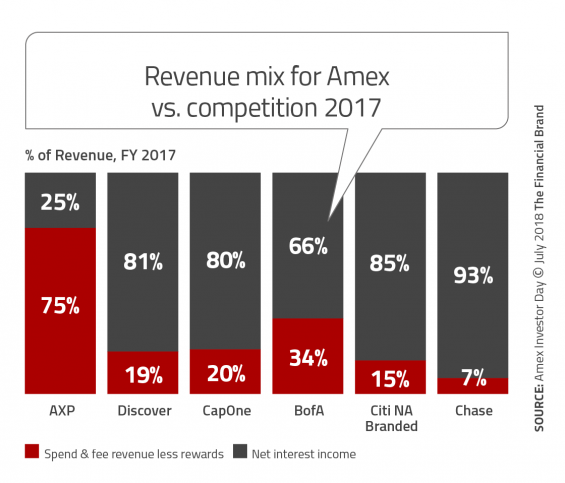

Terwijl het bankwezen is gegaan op het pad van het aanbieden van zo veel mogelijk aan de consument voor de laagst mogelijke prijs (vaak gratis), heeft American Express bouwen een waarde propositie voor hun producten die tegen de meerderheid van hun concurrentie is. Zo bestaat de inkomstenmix van de Platinum-kaart voor 75% uit uitgaven en provisie-inkomsten in plaats van rente-inkomsten. Bank of America is de enige creditcardmaatschappij die meer dan 30% van de inkomsten uit uitgaven en provisies haalt.

Dit type model kan alleen worden ondersteund als consumenten geloven dat er een waarde tegenover de kosten van de dienst staat. AmEx bedient weliswaar een topsegment van de bevolking, maar de echte gebruiker van het Platinum-product is een reiziger. Zoals blijkt uit de voorpagina van hun Platinum website, illustreert American Express hoe een gemiddelde reiziger gemakkelijk waar voor zijn investering van $550 kan krijgen. Er is nooit een verontschuldiging voor het in rekening brengen van een vergoeding en de consument wordt nooit verrast.

Wetende dat ze een hoge waarde propositie hebben, bevat American Express zelfs een vergelijkingstool voor toekomstige consumenten om andere AmEx of alternatieve provider kaarten te vergelijken. Net zoals Progressive Insurance doet, draagt deze transparantie bij aan de waargenomen waarde van het product.

Lessen voor bankorganisaties: Consumenten betalen voor producten en diensten waar zij waarde aan hechten. Hoewel het moeilijk kan zijn om een eersteklas product te ontwikkelen of een product met extra’s dat anders is dan dat van de concurrentie, is het geen onmogelijke taak. Er zijn zelfs leveranciers op de markt die kant-en-klare diensten aanbieden die kunnen helpen.

Het is ook mogelijk om producten te bouwen om verschillende segmenten van de bevolking te bedienen, Segmenten zouden senioren, millennials, digitale consumenten, kleine bedrijven, enz. kunnen omvatten. Met machine learning en kunstmatige intelligentie is het zelfs mogelijk om producten te bouwen waarbij je geselecteerde componenten op maat kunt aanbieden voor elke consument. De sleutel is om te begrijpen wie je wilt bedienen en de ervaring te personaliseren om toegevoegde waarde te bieden.

Maximaliseer de waarde van gegevens

Om de bedrijfskosten tot een minimum te beperken en de waarde van elke klant te maximaliseren, maakt American Express gebruik van elk mogelijk punt van klantgegevens. Volgens de 209 pagina’s tellende Investor Day Presentation 2018 van American Express zijn de voordelen van het verzamelen van gegevens van klanten en handelaren onder meer:

- Netwerkuitgaven creëren gegevens op schaal

- Best-in-class fraud loss rates

- Diepgaande consumenten- en merchantgegevens en analytics

- Partner-toegang

- Dynamische acceptatiemogelijkheden (real-time kredietgoedkeuring en geen vooraf ingestelde bestedingslimieten)

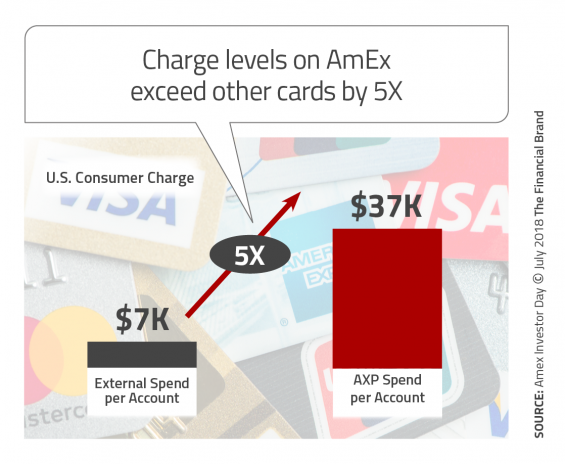

De kracht van sterke acceptatie en het gebruik van data en historische analytics, stelt de AmEx Platinum kaart in staat om een jaarlijks bestedingsniveau te bereiken dat 5X het industriegemiddelde voor consumenten ($37K) en 3X het gemiddelde jaarlijkse bestedingsniveau voor kleine bedrijven ($57K) is.

Lessen voor bankorganisaties: American Express illustreert dat een focus op gegevens en analyses niet alleen kosten en fraude kan terugdringen, maar ook extra inkomsten kan genereren. De toekomst van alle organisaties zal worden bepaald door hoe goed gegevens kunnen worden verzameld en benut ten voordele van de financiële instelling en de consument. Deze inzichten kunnen ook helpen bij het innovatieproces, door extra brandstof te leveren voor de ontwikkeling van nieuwe producten, diensten en bedrijfsstrategieën.

Digitale (en fysieke) onboarding ondersteunen

Het onboardingproces van American Express is snel en impactvol, waarbij gebruik wordt gemaakt van meerdere kanalen. In mijn ervaring werd het onboardingproces onmiddellijk na het goedkeuringsproces in gang gezet, maar nog voordat ik mijn fysieke Platinum-kaart had gezien. Dit omvatte een versterking van mijn Platinum-voordelen, de mogelijkheid om in te schrijven voor extra diensten (zoals de Pay Over Time-functie). E-mailcommunicatie komt zelfs van Platinum Partners zoals Amazon, waarbij de verbinding van de Platinum-kaart met de Amazon-account en de mogelijkheid om AmEx-punten te gebruiken voor Amazon-aankopen wordt aangemoedigd.

In aanvulling op digitale onboarding, wordt een nieuwe account kit geleverd via direct mail die de belangrijkste componenten van het waardevoorstel versterkt met behulp van kleurrijke ansichtkaarten (aanmelden voor de mobiele app, $ 200 Uber VIP-krediet, $ 200 airline fee credit, Platinum conciërge, toegang tot luchthavenlounges, enz.) Er is zelfs een postkaart die nieuwe kaartleden vraagt om ‘de liefde te delen’. Dit omvat het toevoegen van een extra kaart voor een ander familielid of het verwijzen van een vriend voor 15.000 bonuspunten.

But, waarschijnlijk de beste component van de nieuwe account kit is de kaart zelf. De huidige American Express platina kaart is glanzend zilver metaal. De kaart wordt geleverd in een mooie houten houder die ook dienst doet als mobiele telefoonhouder. Het creëert een duidelijk ‘verrassing en verrukking’-moment.

Lessen voor bankorganisaties: Hoewel de meeste banken en kredietverenigingen nieuwe klanten en leden niet zullen verwelkomen met een glimmende metalen kaart in een houten houder, kan het belang van het versterken van de nieuwe relatie met zowel digitale als niet-digitale communicatie niet worden overschat. American Express beseft dat de enige manier waarop de relatie winstgevend wordt, is dat de nieuwe klant zijn kaart gebruikt. Elke communicatie aan het begin van de relatie herinnert de nieuwe klant eraan om de nieuwe kaart aan alle reis- en horecarekeningen te koppelen als de primaire betaalmethode.

Banken en kredietverenigingen moeten onboardingcommunicatie gebruiken om hetzelfde resultaat te bereiken. Onmiddellijke betrokkenheid en gebruik van de rekening. Alle kanalen moeten worden gebruikt. Voor lokale organisaties is het belangrijk om digitale rekeningopeners in het filiaal te krijgen voor een bezoek aan hun ‘lokale’ team van professionals. American Express realiseert zich de grote waarde van engagement door zwaar te investeren in het proces. Doet uw organisatie dat ook?

Encourage Mobile Engagement

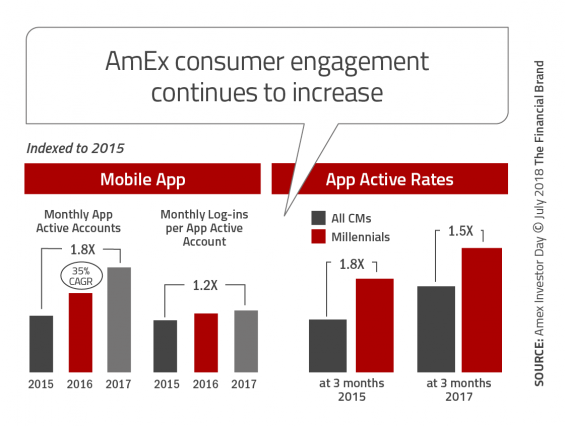

In samenhang met het onboarding proces is het voor American Express belangrijk dat hun klanten actief gebruik maken van hun mobiele applicatie. Vanaf de eerste momenten van de relatie, alle communicatie (en incentives) versterken van de voordelen van het aansluiten van de Platinum-kaart om meerdere externe toepassingen, waaronder Uber, grote hotels, grote luchtvaartmaatschappijen, retailers, enz. Dit is de enige manier om de cash compensaties te verdienen die van de Platinum kaart een sterke financiële beslissing maken. Het is ook de enige manier waarop American Express de volledige waarde van een relatie erkent.

Naast het versterken van het koppelen van de Platinum-kaart aan apps van andere organisaties, promoot AmEx voortdurend het gebruik van de mobiele betaalmogelijkheid van de Platinum-kaart. Ze laten mobiele betrokkenheid niet aan het toeval over – ze gebruiken huidige klanten als hun ‘platform voor groei’. De mobiele app versterkt ook de voordelen van het gebruik en biedt eenvoudige links naar voordeelopties.

Lessen voor bankorganisaties: Veel traditionele bankorganisaties volgen de beroemde regel uit de film Field of Dreams: “Bouw het en ze zullen komen” wanneer ze mobiel gebruik aanmoedigen. In tegenstelling tot het actief bevorderen van het gebruik van betaalrekeningen, creditcards, spaarproducten of beleggingsdiensten, is er weinig bevordering van actief gebruik na het initiële onboardingproces.

Lessen voor bankorganisaties: Veel traditionele bankorganisaties volgen de beroemde regel uit de film Field of Dreams: “Bouw het en ze zullen komen” wanneer ze mobiel gebruik aanmoedigen. In tegenstelling tot het actief bevorderen van het gebruik van betaalrekeningen, creditcards, spaarproducten of beleggingsdiensten, is er weinig bevordering van actief gebruik na het initiële onboardingproces.

Om het gebruik, cross-selling, waardevermeerdering en loyaliteit te vergroten, is fysieke en digitale betrokkenheid vereist. Zoals American Express zich realiseert, is organische groei veel voordeliger dan proberen een nieuwe klant te werven.

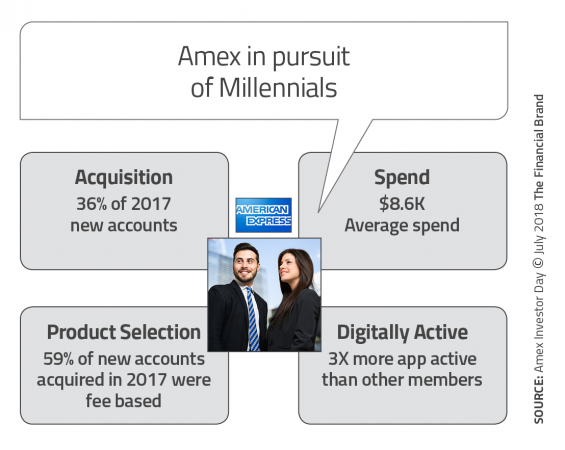

Pursue Millennial Relationships

Een van de belangrijkste doelstellingen van American Express is om de merkwaarde voor het AmEx-merk terug te winnen, zowel voor Millennials, die niet dezelfde componenten van het product waarderen als hun ouders deden, als voor gevestigde klanten die zijn gewooed door producten zoals de Chase Sapphire Reserve-kaart. Hoewel de ‘snob’-aantrekkingskracht van de Platinum-kaart niet zo belangrijk is voor Millennials, zijn de reisvoordelen en agressieve tech-forward benaderingen dat wel.

Naast de reisvoordelen, lijken de Millennials ook van de metalen Platinum-kaart te houden. Terwijl andere generaties gewend waren geraakt aan flinterdunne, plastic kaarten zijn metalen kaarten uniek. Eerst geïntroduceerd door American Express voor hun Centurian kaart, werd het gevolgd door Chase (Sapphire Reserve) en Citi (Prestige) en nu weer door American Express als een manier voor de Platinum kaart om onderscheidend te zijn. Onlangs heeft N26 de introductie van de N26 Metal card aangekondigd.

De aanpassingen aan de Platinum strategie voor Millennials lijkt te werken.

Lessen voor bankorganisaties: Bijna elke financiële dienstverlener is hard op zoek naar de Millennial-consument. Niet alleen vanwege de omvang van het segment, maar ook vanwege de enorm toegenomen waarde van de millennials, die nu op het hoogtepunt zijn van hun bestedings-, spaar- en leenjaren.

Lessen voor bankorganisaties: Bijna elke financiële dienstverlener is hard op zoek naar de Millennial-consument. Niet alleen vanwege de omvang van het segment, maar ook vanwege de enorm toegenomen waarde van de millennials, die nu op het hoogtepunt zijn van hun bestedings-, spaar- en leenjaren.

Om de millennial voor zich te winnen, moet er veel aandacht worden besteed aan technologie en moet de klantervaring worden gepersonaliseerd. Het kan ook geen kwaad om een opvallend voordeel te hebben dat betrekking heeft op de behoeften van deze jongere demografische groep. Tot slot is social media-marketing voor dit demografische segment belangrijker dan alle andere. De uitdaging – welke kanalen te gebruiken en de selectie van de boodschap en aanbiedingen.

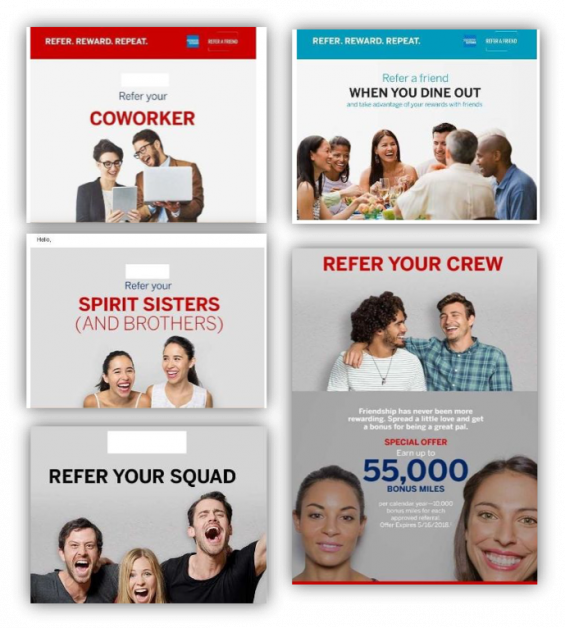

Build a Refer-a-Friend Program

American Express heeft een strategische beslissing genomen om zich te concentreren op het gebruik van de “klant als een platform voor groei.” Dit omvat het bouwen van een refer-a-friend programma dat multichannel communicatie combineert met incentives en targeting die de kans op succes verbeteren. American Express promoot het ‘verwijs-een-vriend’-programma via online en mobiele kanalen, op sociale media en via e-mail. Elke campagne bevat beelden van millennials.

E-mailvoorbeelden met dank aan Comperemedia

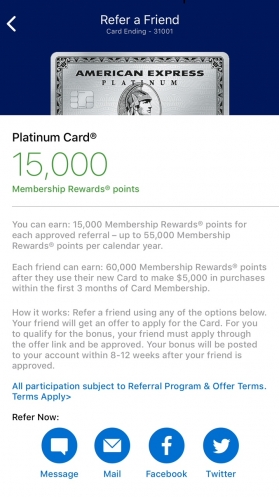

Refer-a-Friend Mobile Application

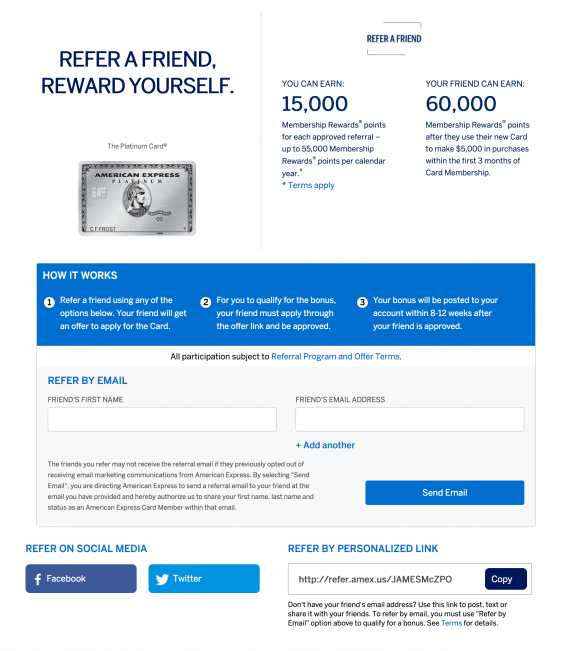

Refer-a-Friend Online Application

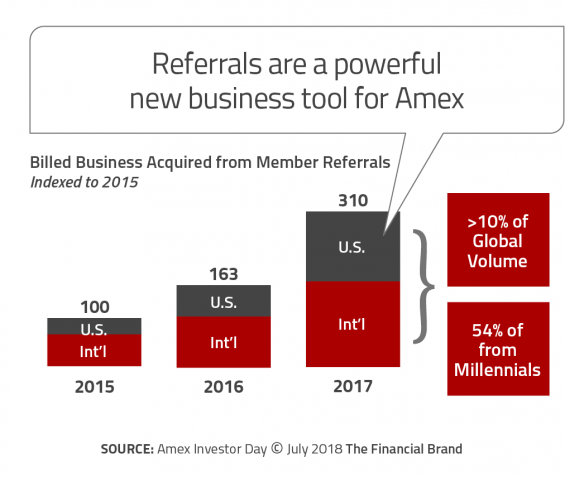

De inspanning om een refer-a-friend programma te gebruiken om verwijzingen te genereren, lijkt te werken, met meer dan 10% van nieuwe klanten als gevolg van het programma, met 54% van deze verwijzingen afkomstig van Millennial klanten. Lessen voor bankorganisaties: Zeer weinig banken of kredietverenigingen hebben zo’n robuust verwijzings-vriendenprogramma gebouwd als American Express heeft voor hun platina-kaart. De organisaties die dat wel hebben, gebruiken meestal een tamelijk ongestructureerd proces dat niet alle kanalen integreert.

Lessen voor bankorganisaties: Zeer weinig banken of kredietverenigingen hebben zo’n robuust verwijzings-vriendenprogramma gebouwd als American Express heeft voor hun platina-kaart. De organisaties die dat wel hebben, gebruiken meestal een tamelijk ongestructureerd proces dat niet alle kanalen integreert.

Zoals we in verschillende lessen van AmEx hebben gezien, lijkt het doen van een investering om een doel te bereiken zich uit te betalen. Dat is het geval met het American Express Platinum ‘refer-a-friend’-programma. En welke organisatie zou niet blij zijn met een potentieel groeipercentage van 10%+ uit referrals.

We zijn het eens met Comperemedia en hun beoordeling van het AmEx-programma. “Bedrijven moeten overwegen om sociale media-links voor verwijzingen op te nemen in mobiele apps om hun interesse te tonen in het gemakkelijk toegankelijk maken van dergelijke programma’s voor klanten, en uiteindelijk te helpen bij het koesteren van relaties met nieuwe klanten. Verder zou het gebruik van generatiemarketingtaal om jonge cohorten aan te spreken, kunnen suggereren dat banken in staat zijn zich te verhouden tot de levensstijl van jonge klanten.”

“Bovendien, terwijl het frequente gebruik van op zichzelf staande verwijzingsberichten klanten zou kunnen afschrikken, zou het eenvoudig maken door ‘Verwijs een vriend’-links op te nemen onderaan diverse communicatie-uitingen kunnen helpen de strategie te vestigen. Over het geheel genomen, afhankelijk zijn van bestaande klanten voor cross-sell en verwijzingen bespaart tijd en geld voor bedrijven, en helpt ook de klantrelaties te verbeteren.”