Subscrever para a Marca Financeira via e-mail GRATUITAMENTE!

Quando são feitas comparações entre a American Express e o setor bancário, muitos executivos bancários rapidamente dizem para si mesmos: “as organizações de cartões são diferentes das bancárias”, ou “a AmEx visa apenas o segmento premium” ou mesmo “a AmEx é um negócio monolíneo, em oposição a oferecer uma ampla variedade de serviços”. Embora cada um desses argumentos sejam válidos, a American Express pode ensinar aos bancos e às cooperativas de crédito muito sobre como aperfeiçoar tudo, desde a abertura de novas contas até o envolvimento dos consumidores e as vendas cruzadas.

Fui lembrado da excelente maneira como a American Express executa a construção de relacionamentos fortes quando decidi candidatar-me ao seu Cartão Platinum há pouco tempo. Minha esposa é membro do AmEx Platinum desde 1983, enquanto eu tinha fechado minha conta no Gold Card há mais de duas décadas. Minha decisão de reaplicar após muitos anos foi devido ao excelente (e persistente) marketing digital personalizado pela American Express durante um longo período.

O setor de pagamentos está enfrentando os mesmos desafios e oportunidades dos bancos tradicionais, incluindo as seguintes dinâmicas:

- Um ecossistema em rápida mudança, destacado pela evolução das necessidades dos consumidores, aumento da concorrência e mudanças regulatórias contínuas

- Importância crescente dos canais digitais

- Introdução e aceitação de novas tecnologias digitais

- Importância crescente dos dados e análises avançadas

- Redeslocalização das transações tradicionais de dinheiro e crédito

Para ter sucesso no futuro, Cada etapa da viagem do cliente deve ser aperfeiçoada e digitalizada de uma forma personalizada e sem descontinuidades, aproveitando as mudanças do mercado acima. Abaixo estão as respostas da American Express.

Ler Mais: Alliant Credit Union’s In-House Digital Lending Platform Fuels Growth

Make Digital Account Opening Simple

O sucesso de qualquer organização de vendas, como um banco, união de crédito, empresa de investimento, seguradora ou jogador de cartão como a American Express é maximizado se você puder facilitar o processo de aplicação da nova conta a partir de uma plataforma digital. Quanto menos pressionamentos de teclas e quanto mais básica a informação, menos provável é que o potencial cliente abandone o processo.

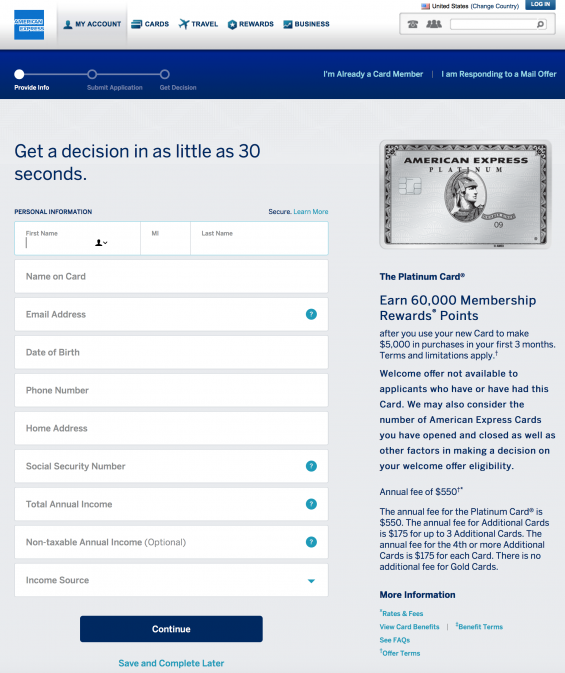

Na primeira página do site da American Express Platinum (antes da aplicação), há uma referência imediata aos benefícios de solicitar o cartão.

- VIP status com Uber, incluindo $15 em offsets de custo de viagem a cada mês e uma compensação de bônus de $20 em dezembro (valor de $200)

- 5X pontos de bônus em vôos e hotéis reservados com o cartão Platinum

- $200 em offsets de taxas incidentais de companhias aéreas (alimentação, bagagem, etc.)) quando pago com o cartão Platinum

- $100 em compensação com as taxas TSA PRE ou Global Entry fees

- Acesso a mais de 1000 lounges do aeroporto

- Vantagens adicionais de viagem e concierge Amex

A aplicação para um cartão American Express não poderia ser mais simples. Tão simples, que eles até lhe dizem que deve levar apenas 30 segundos. Devido à capacidade de pré-preenchimento de informações de um dispositivo digital, meu processo de aplicação levou menos de 30 segundos.

Embora bastante sutil na aplicação, se um potencial cliente quisesse parar o processo e reiniciar mais tarde, a opção é fornecida na parte inferior da aplicação. A American Express também reafirma os benefícios de obter o cartão Platinum na aplicação, assim como os critérios de decisão e as taxas envolvidas.

Lessons for Banking Organizations: A lição mais importante para a banca é como os processos de aplicação digital de ponta a ponta podem (e devem) ser importantes. A American Express construiu sua aplicação para engajamento digital, incluindo a oportunidade de parar e reiniciar o processo. A aplicação é fácil de completar em um computador ou dispositivo móvel.

Para tornar a experiência do consumidor ainda melhor, o processo de aprovação da aplicação é feito enquanto você espera. No meu caso, demorou menos de um minuto, destacando que o back-office da American Express foi construído para suportar este processo digital. Não há razão para uma aplicação de conta corrente ser mais difícil.

Propor uma proposta de valor forte

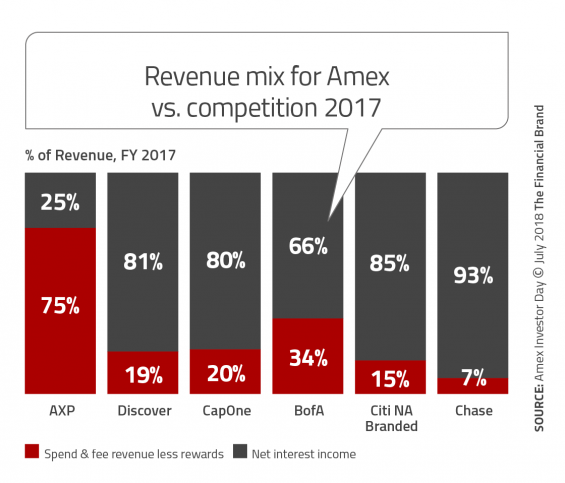

Embora a indústria bancária tenha seguido o caminho de oferecer o máximo possível aos consumidores pelo preço mais baixo possível (muitas vezes gratuito), a American Express construiu uma proposta de valor para os seus produtos que é contrária à maioria da sua concorrência. Por exemplo, 75% do mix de receitas para o cartão Platinum são provenientes de gastos e receitas de taxas, em oposição às receitas de juros. O Bank of America é a única empresa de cartões com gastos e receita de taxas que compreende mais de 30% da receita.

Este tipo de modelo só pode ser suportado se os consumidores acreditarem que seu valor é um valor pelo custo do serviço. Enquanto a AmEx atende um segmento premium da população, o usuário real do produto Platinum é um viajante. Como indicado na primeira página de seu site Platinum, a American Express ilustra como um viajante moderado pode obter facilmente um valor para seu investimento de US$550. Nunca há desculpas para cobrar uma taxa e o consumidor nunca se surpreende.

Sabendo que eles têm uma proposta de alto valor, a American Express inclui até mesmo uma ferramenta de comparação para que os potenciais consumidores possam comparar outros cartões AmEx ou de provedores alternativos. Similar ao que é feito pelo Seguro Progressivo, essa transparência agrega ao valor percebido do produto.

Lessons for Banking Organizations: Os consumidores pagarão pelos produtos e serviços em que encontram valor. Embora possa ser difícil construir um produto de primeira linha ou que tenha vantagens ao contrário da concorrência, não é uma tarefa impossível. Há até fornecedores no mercado que oferecem serviços chave na mão que podem ajudar.

Também é possível construir produtos para servir segmentos distintos da população, Segmentos poderiam incluir idosos, Millennials, consumidores digitais, pequenas empresas, etc. Com aprendizagem de máquinas e inteligência artificial, é até possível construir produtos onde você pode oferecer componentes selecionados de forma personalizada para cada consumidor. A chave é entender quem você quer servir e personalizar a experiência para fornecer valor agregado.

Maximizar o valor dos dados

Para manter os custos operacionais no mínimo e maximizar o valor de cada cliente, a American Express alavanca cada ponto de dados de cliente possível. De acordo com a apresentação de 209 páginas do Investor Day 2018 da American Express, os benefícios da coleta de dados de clientes e comerciantes incluem:

- Os gastos de rede criam dados em escala

- Melhores taxas de perda de fraudes na classe

- Eliminar dados e análises de consumidores e comerciantes

- Acesso de parceiros

- Capacidades de subscrição dinâmica (aprovação de crédito em tempo real e sem limites de gastos predefinidos)

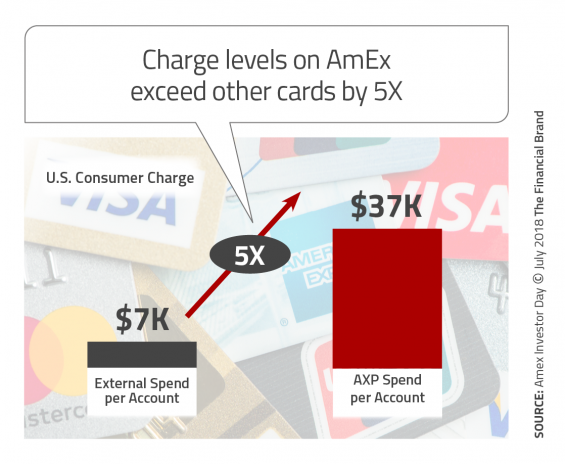

O poder da subscrição forte e o uso de dados e análises históricas, permite que o cartão AmEx Platinum atinja um nível de gastos anual 5X a média do setor para consumidores ($37K) e 3X o nível de gastos anual médio para pequenas empresas ($57K).

Lessons for Banking Organizations: American Express ilustra que um foco em dados e análises pode não só reduzir custos e fraudes, mas também gerar receitas incrementais. O futuro de todas as organizações será determinado pela forma como os dados podem ser coletados e alavancados para o benefício da instituição financeira e do consumidor. Estes insights também podem ajudar no processo de inovação, fornecendo combustível adicional para o desenvolvimento de novos produtos, serviços e estratégias corporativas.

Suporte Digital (e Físico) Onboarding

O processo de onboarding do American Express é rápido e impactante, alavancando múltiplos canais. Na minha experiência, o processo de onboarding foi iniciado imediatamente após o processo de aprovação, mas antes mesmo de eu ver o meu cartão Platinum físico. Isto incluiu um reforço dos meus benefícios Platinum, a capacidade de me inscrever em serviços adicionais (tais como a funcionalidade Pay Over Time). A comunicação por e-mail vem até de Parceiros Platina como a Amazon, incentivando a conexão do cartão Platina à conta Amazon e a capacidade de usar pontos AmEx para compras na Amazon.

Além do onboarding digital, um novo kit de conta é entregue via mala direta que reforça os principais componentes da proposta de valor usando cartões postais coloridos (inscrição no aplicativo móvel, crédito Uber VIP de $200, crédito de taxa aérea de $200, concierge Platina, acesso ao lounge do aeroporto, etc.). Há até mesmo um cartão postal pedindo aos novos membros do cartão para “Compartilhar o Amor”. Isto inclui adicionar um cartão adicional para outro membro da família ou indicar um amigo por 15.000 pontos de bónus.

Mas, provavelmente o melhor componente do novo kit de conta é o próprio cartão. O actual cartão de platina American Express é de metal prateado brilhante. O cartão é entregue sentado num bonito portador de madeira que se dobra como suporte de telemóvel. Ele cria um momento de ‘surpresa e deleite’ definido.

Lessons for Banking Organizations: Enquanto a maioria dos bancos e cooperativas de crédito não acolherão novos clientes e membros com um conjunto de cartões metálicos brilhantes num suporte de madeira, a importância de reforçar a nova relação com a comunicação digital e não digital não pode ser sobrestimada. A American Express percebe que a única maneira do relacionamento se tornar lucrativo é o novo cliente utilizar seu cartão. Cada comunicação no início do relacionamento lembra ao novo cliente de anexar o novo cartão a todas as contas de viagens e hospitalidade como o principal método de pagamento.

Bancos e cooperativas de crédito devem usar as comunicações onboarding para alcançar o mesmo resultado. Contratação e utilização imediata da conta. Todos os canais devem ser utilizados. Para as organizações locais, é importante levar os abridores de contas digitais à filial para visitar sua equipe ‘local’ de profissionais. A American Express percebe o alto valor do engajamento investindo pesadamente no processo. A sua organização?

Encorajar o envolvimento móvel

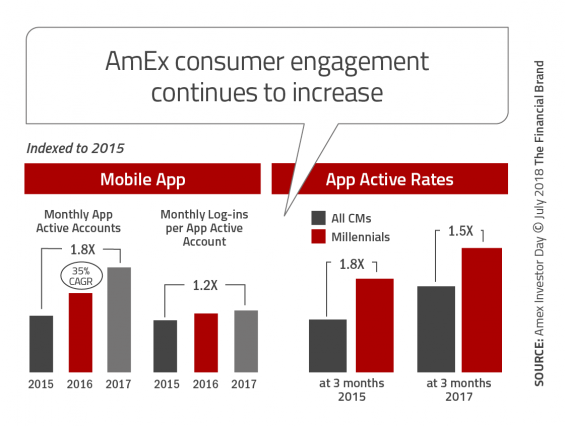

Em conjunto com o processo de onboarding, é importante para a American Express que seus clientes usem ativamente seu aplicativo móvel. Desde os primeiros momentos do relacionamento, toda a comunicação (e incentivos) reforça os benefícios de conectar o cartão Platinum a múltiplas aplicações externas, incluindo Uber, grandes hotéis, grandes companhias aéreas, varejistas, etc. Esta é a única maneira de ganhar as compensações que fazem do cartão Platinum uma forte decisão financeira. É também a única maneira que a American Express reconhece o valor total de um relacionamento.

Além do reforço de anexar o cartão Platinum aos aplicativos de outras organizações, a AmEx promove continuamente o uso da capacidade de pagamento móvel do cartão Platinum. Eles não deixam o envolvimento móvel ao acaso – eles usam os clientes atuais como sua ‘plataforma de crescimento’. O aplicativo móvel também reforça os benefícios do uso e fornece links fáceis para opções de benefícios.

Lessons for Banking Organizations: Muitas organizações bancárias tradicionais seguem a famosa linha do filme Field of Dreams, “Build it and they will come” quando encorajam o envolvimento móvel. Ao contrário de promover ativamente o uso de contas correntes, cartões de crédito, produtos de poupança ou serviços de investimento, há pouca promoção de uso ativo após o processo inicial de onboarding.

Lessons for Banking Organizations: Muitas organizações bancárias tradicionais seguem a famosa linha do filme Field of Dreams, “Build it and they will come” quando encorajam o envolvimento móvel. Ao contrário de promover ativamente o uso de contas correntes, cartões de crédito, produtos de poupança ou serviços de investimento, há pouca promoção de uso ativo após o processo inicial de onboarding.

Para aumentar o uso, cross-selling, aumento de valor e lealdade, é necessário o envolvimento físico e digital. Como a American Express percebe, o crescimento orgânico é muito mais econômico do que tentar adquirir um novo cliente.

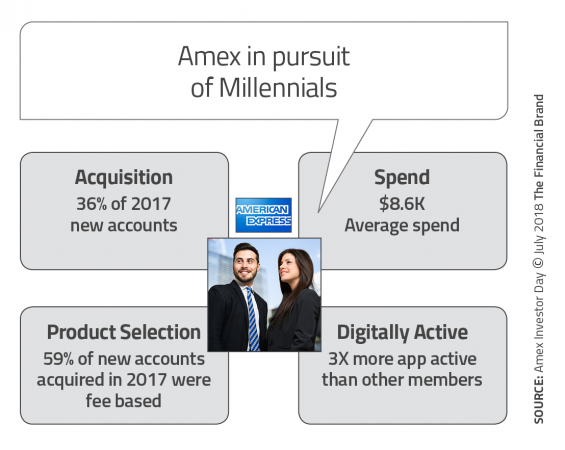

Pursue Millennial Relationships

Um dos objetivos mais importantes da American Express é recuperar o valor da marca AmEx, tanto para Millennials, que não valorizam os mesmos componentes do produto que seus pais valorizaram, quanto para clientes estabelecidos que foram cortejados por produtos como o cartão Chase Sapphire Reserve. Embora o apelo ‘snob’ do cartão Platinum não seja tão importante para os Millennials, os benefícios de viagem e as abordagens agressivas da tecnologia são.

Além dos benefícios de viagem, os Millennials também parecem gostar do cartão metálico Platinum. Enquanto outras gerações se acostumaram a cartões de metal frágeis, os cartões de plástico são únicos. Primeiro introduzido pela American Express para o seu cartão Centuriano, foi seguido por Chase (Sapphire Reserve) e Citi (Prestige) e agora novamente pela American Express como uma forma de o cartão Platinum ser distinto. Mais recentemente o N26 anunciou a introdução do cartão N26 Metal.

Os ajustes na estratégia Platinum para Millennials parecem estar funcionando.

Lessons for Banking Organizations: Quase todas as organizações de serviços financeiros estão a perseguir o consumidor Millennial. Não apenas por causa do tamanho do segmento, mas por causa do grande aumento do valor do consumidor Millennial, que está atingindo seu pico de consumo, poupança e anos de empréstimo.

Lessons for Banking Organizations: Quase todas as organizações de serviços financeiros estão a perseguir o consumidor Millennial. Não apenas por causa do tamanho do segmento, mas por causa do grande aumento do valor do consumidor Millennial, que está atingindo seu pico de consumo, poupança e anos de empréstimo.

Para conquistar o consumidor Millennial, é preciso haver um forte compromisso de ser vanguardista em tecnologia e personalizar a experiência. Também não faz mal ter um benefício de destaque que se relaciona com as necessidades desta população mais jovem. Finalmente, o marketing das redes sociais é mais importante para este segmento demográfico do que qualquer outro. O desafio – que canais usar e a seleção de mensagem e ofertas.

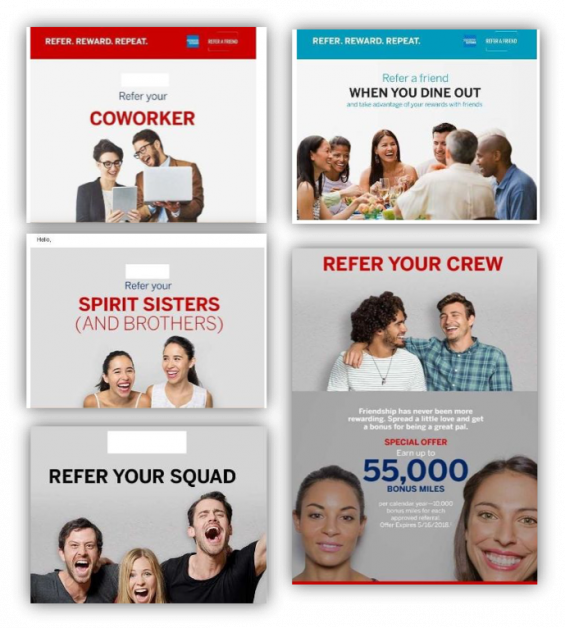

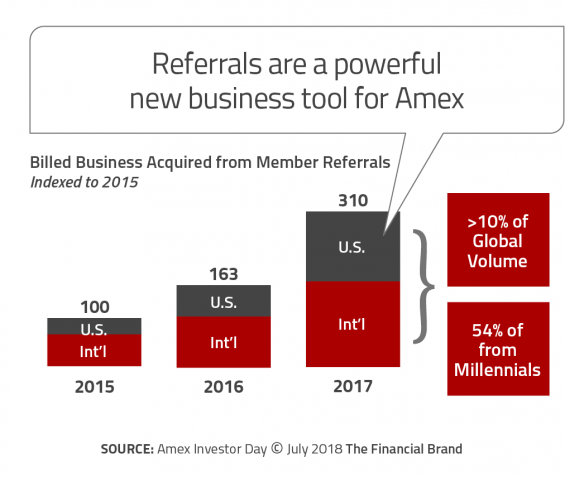

Build a Refer-a-Friend Program

American Express tomou a decisão estratégica de focar na utilização do “cliente como plataforma de crescimento”. Isto inclui a construção de um programa de referência a um amigo que combina a comunicação multicanal com incentivos e direccionamento que melhoram as hipóteses de sucesso. A American Express promove o programa refer-a-friend através de canais online e móveis, em redes sociais e através de e-mail. Cada campanha apresenta imagens dos Millennials.

Email exemplos cortesia da Comperemedia

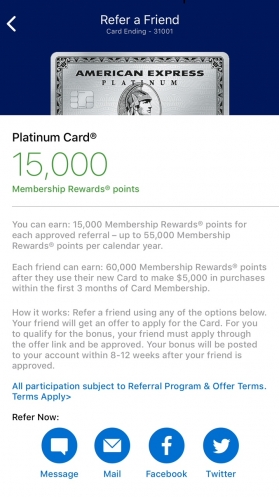

Aplicativo móvel Refer-a-Friend

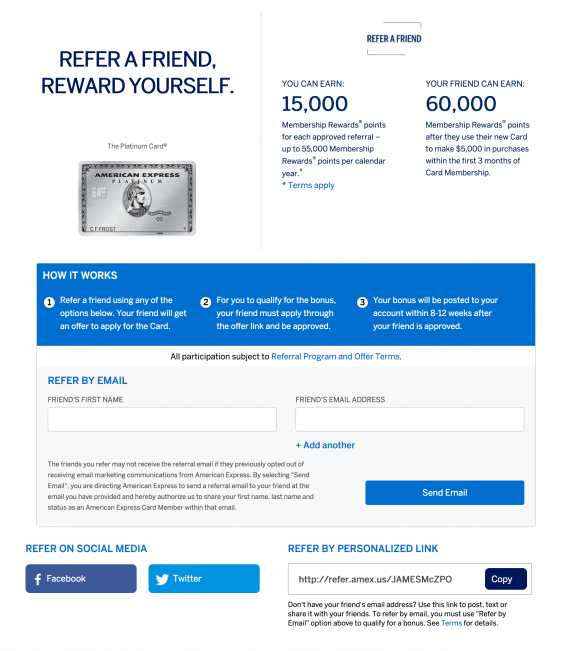

Aplicativo online Refer-a-Friend

O esforço para usar um programa de referência a um amigo para gerar referências parece estar funcionando, com mais de 10% dos novos clientes a serem encaminhados como resultado do programa, sendo que 54% dessas referências vêm de clientes Millennial. Lessons para Organizações Bancárias: Muito poucos bancos ou cooperativas de crédito construíram um programa tão robusto como o American Express para o seu cartão de platina. Aquelas organizações que normalmente usam um processo bastante desestruturado que não integra todos os canais.

Lessons para Organizações Bancárias: Muito poucos bancos ou cooperativas de crédito construíram um programa tão robusto como o American Express para o seu cartão de platina. Aquelas organizações que normalmente usam um processo bastante desestruturado que não integra todos os canais.

Como vimos em várias das lições da AmEx, fazer um investimento para atingir um objetivo parece valer a pena. É o caso do programa American Express Platinum refer-a-friend. E que organização não gostaria de uma taxa potencial de crescimento de 10% ou mais das indicações.

Concordamos com a Comperemedia e sua avaliação do programa AmEx. “As empresas devem considerar a inclusão de links de mídias sociais para indicações em aplicativos móveis para demonstrar seu interesse em tornar tais programas facilmente acessíveis aos clientes e, eventualmente, ajudar a cultivar relacionamentos com novos clientes”. Além disso, o uso de linguagem de marketing geracional para atrair os jovens coortes poderia sugerir que os bancos sejam capazes de se relacionar com o estilo de vida dos jovens clientes”

“Além disso, enquanto o uso freqüente de mensagens de referência autônomas poderia dissuadir os clientes, simplificando a inclusão de links “Indique um amigo” na parte inferior de comunicações diversas poderia ajudar a estabelecer a estratégia. Em geral, dependendo dos clientes existentes para vendas cruzadas e indicações economiza tempo e dinheiro para as empresas, e também ajuda a melhorar as relações com os clientes”