Stellen Sie sich ein Portfolio vor, das Sie ein Leben lang besitzen können. Ein Portfolio, das sowohl bei Inflation als auch bei Deflation gut abschneidet. Ein Portfolio, das sowohl bei Wirtschaftswachstum als auch bei wirtschaftlicher Stagnation funktioniert. Ein Portfolio für die besten und die schlechtesten Zeiten. Das ist die Idee hinter dem Allwetterportfolio.

Das All Weather Portfolio wurde von Ray Dalio und seiner Firma Bridgewater Associates, dem derzeit größten Hedge-Fonds der Welt, entwickelt. Bridgewater verwaltet ein Vermögen von über 150 Milliarden Dollar und ist für seine Analyse von Wirtschaftszyklen als einer der besten globalen Makro-Hedgefonds der Welt bekannt.

Während Sie nicht die Raffinesse von Bridgewater benötigen, um als Anleger erfolgreich zu sein, können die Erkenntnisse aus dem All Weather Portfolio für Ihre Geldverwaltung von Nutzen sein. Schauen wir mal rein.

Was ist das All Weather Portfolio?

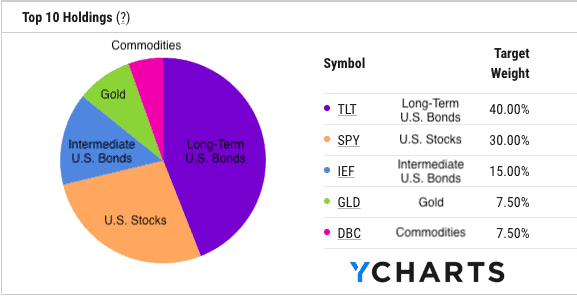

Das All Weather Portfolio ist ein Anlageportfolio, dessen Ziel es ist, unter verschiedenen wirtschaftlichen Rahmenbedingungen eine gute Performance zu erzielen. Aufgrund dieses Mandats besteht das Portfolio zu 55% aus US-Anleihen, zu 30% aus US-Aktien und zu 15% aus Sachwerten (Gold + Rohstoffe) :

Warum diese besondere Mischung von Vermögenswerten? Weil diese Mischung in den vier von Dalio hervorgehobenen Wirtschaftsumgebungen gut funktioniert:

- Steigende Preise (Inflation)

- Fallende Preise (Deflation)

- Steigendes Wachstum (Bullenmärkte)

- Fallendes Wachstum (Bärenmärkte)

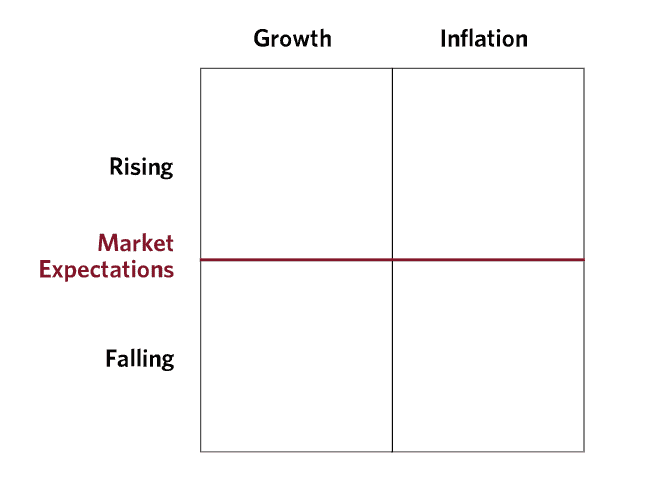

Dalio und Bridgewater haben diese vier Wirtschaftsumgebungen in einer Matrix wie folgt dargestellt:

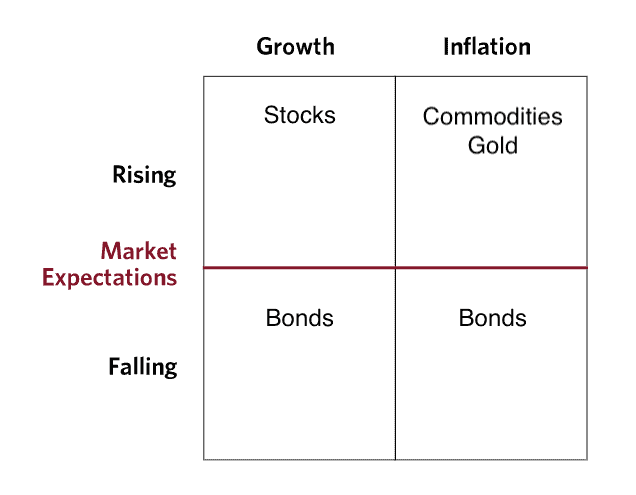

Aus dieser Matrix lässt sich dann ableiten, welche Vermögenswerte in welchem wirtschaftlichen Umfeld am besten abschneiden. In Zeiten steigender Preise schneiden beispielsweise Rohstoffe und Gold am besten ab, während in Zeiten fallender Preise Anleihen am besten abschneiden. In Zeiten steigenden Wachstums sind Aktien gut, in Zeiten fallenden Wachstums sind Anleihen gut.

Auf der Grundlage dieser Informationen können wir nun die Matrix mit den Vermögenswerten ausfüllen, die sich in den einzelnen wirtschaftlichen Umfeldern am besten entwickeln:

An dieser Stelle wird deutlich, warum das Allwetterportfolio eine höhere Allokation in Anleihen als in Aktien und eine höhere Allokation in Aktien als in Sachwerten (Gold + Rohstoffe) aufweist. Da alle vier Wirtschaftsumgebungen nicht gleich häufig auftreten (d.h. hohes Wachstum ist häufiger als hohe Inflation), werden die Gewichtungen der Vermögenswerte so festgelegt, dass sie dies widerspiegeln.

Dies ist zwar eine grobe Vereinfachung der Reaktion von Vermögenswerten in verschiedenen Wirtschaftsregimen, bringt aber die Kernidee des Allwetterportfolios auf den Punkt. Jeder Vermögenswert entwickelt sich anders, je nachdem, was im makroökonomischen Umfeld geschieht, und Ihre Portfolioallokation sollte dies widerspiegeln.

Dies mag wie eine seltsame Art zu investieren erscheinen, aber das Verständnis der Geschichte des Allwetterportfolios schafft mehr Klarheit.

Wie fing es an?

Die vollständige Geschichte des All Weather Portfolio ist fast drei Jahrzehnte alt. Nach der Gründung von Bridgewater im Jahr 1975 wollte Ray Dalio verstehen, wie sich Vermögenswerte nach wirtschaftlichen Überraschungen entwickeln. Da die Preise von Vermögenswerten durch die kollektiven Zukunftserwartungen der Marktteilnehmer bestimmt werden, kann nur etwas Unerwartetes (d.h. eine Überraschung) eine größere Veränderung der Preise von Vermögenswerten bewirken.

Auf dieser Grundlage machten sich Dalio und seine Kollegen daran, ein Portfolio zu entwickeln, das gegenüber solchen wirtschaftlichen Überraschungen gleichgültig ist. Als Ergebnis schufen sie 1996 den All Weather Fund. Der All Weather Fund von Bridgewater, in dem zunächst Dalios Treuhandvermögen untergebracht war, wuchs bis 2011 auf ein Vermögen von 46 Milliarden Dollar an.

Der Zweck des Fonds entsprach Dalios ursprünglicher Behauptung, ein Portfolio zu schaffen, das nicht stark auf wirtschaftliche Überraschungen reagieren würde. Wie Bridgewater in The All Weather Story erklärt:

Die Marktteilnehmer könnten von Inflationsverschiebungen oder einer Wachstumsflaute überrascht werden, und All Weather würde weiter tuckern und attraktive, relativ stabile Renditen liefern. Die Strategie war und ist passiv; mit anderen Worten, dies war das beste Portfolio, das Ray und seine engen Mitarbeiter aufbauen konnten, ohne die zukünftigen Bedingungen vorhersagen zu müssen.

Das war die Schlüsselidee für Dalio und Bridgewater – etwas zu finden, das funktioniert, egal was die Zukunft bringt.

Das ist ein starkes Konzept, denn, wie ich bereits erwähnt habe, ist keine einzige Anlageklasse jetzt oder in Zukunft sicher. Dalio hat sich diese Wahrheit zu eigen gemacht, indem er eine Sammlung von Vermögenswerten geschaffen hat, die in jedem wirtschaftlichen Umfeld stabile Erträge liefern können. Nun, das ist zumindest die Theorie. Wie hat sich das All Weather Portfolio in der Praxis bewährt?

Wie hat es sich entwickelt?

Trotz der großartigen theoretischen Grundlagen des All Weather Portfolios, hat es sich wie erwartet entwickelt?

Im Großen und Ganzen ja.

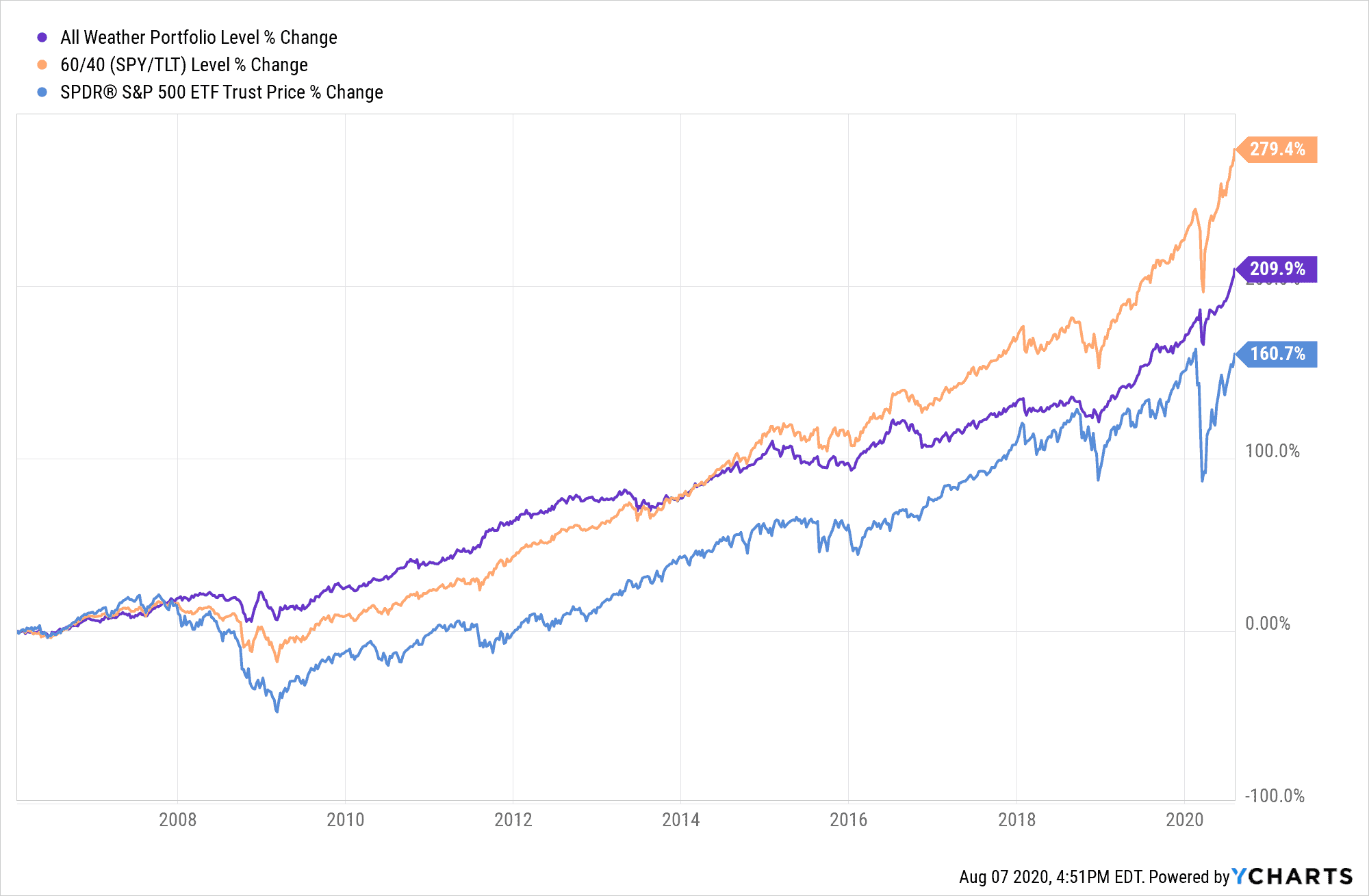

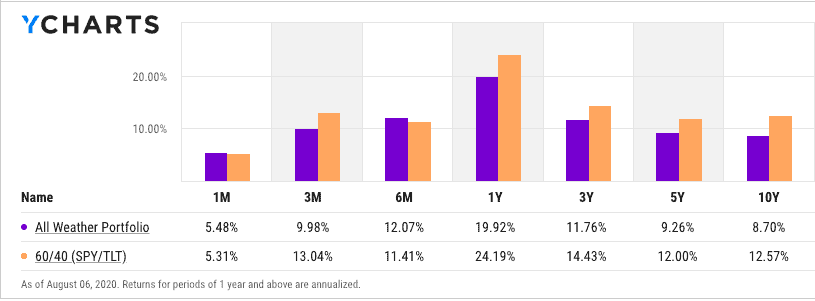

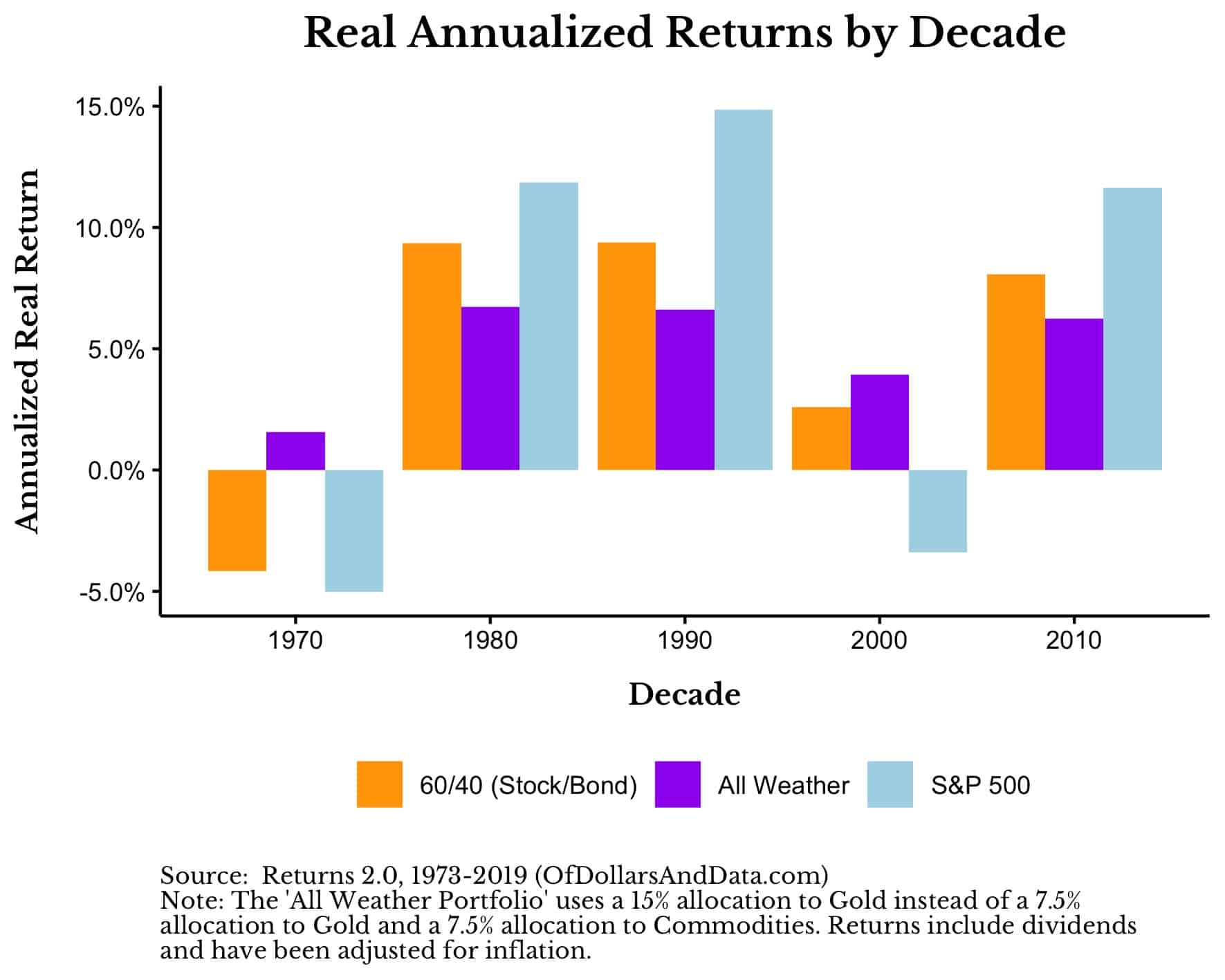

Seit Februar 2006 hat das All Weather Portfolio eine jährliche Rendite von 8 % erzielt, was höher ist als der S&P 500, aber weniger als ein traditionelles 60/40 (US) Portfolio. Aktien-/Anleihenportfolio:

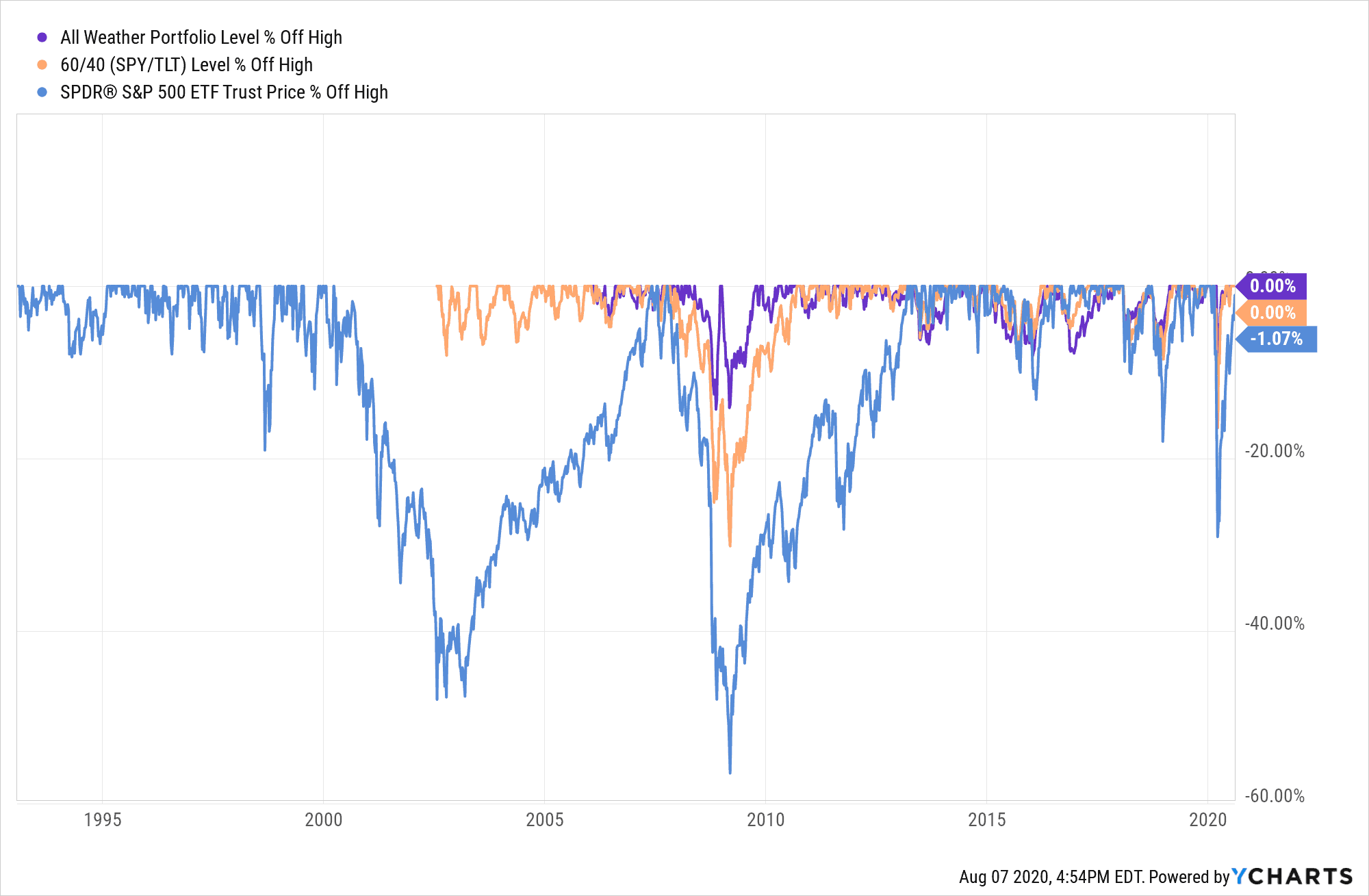

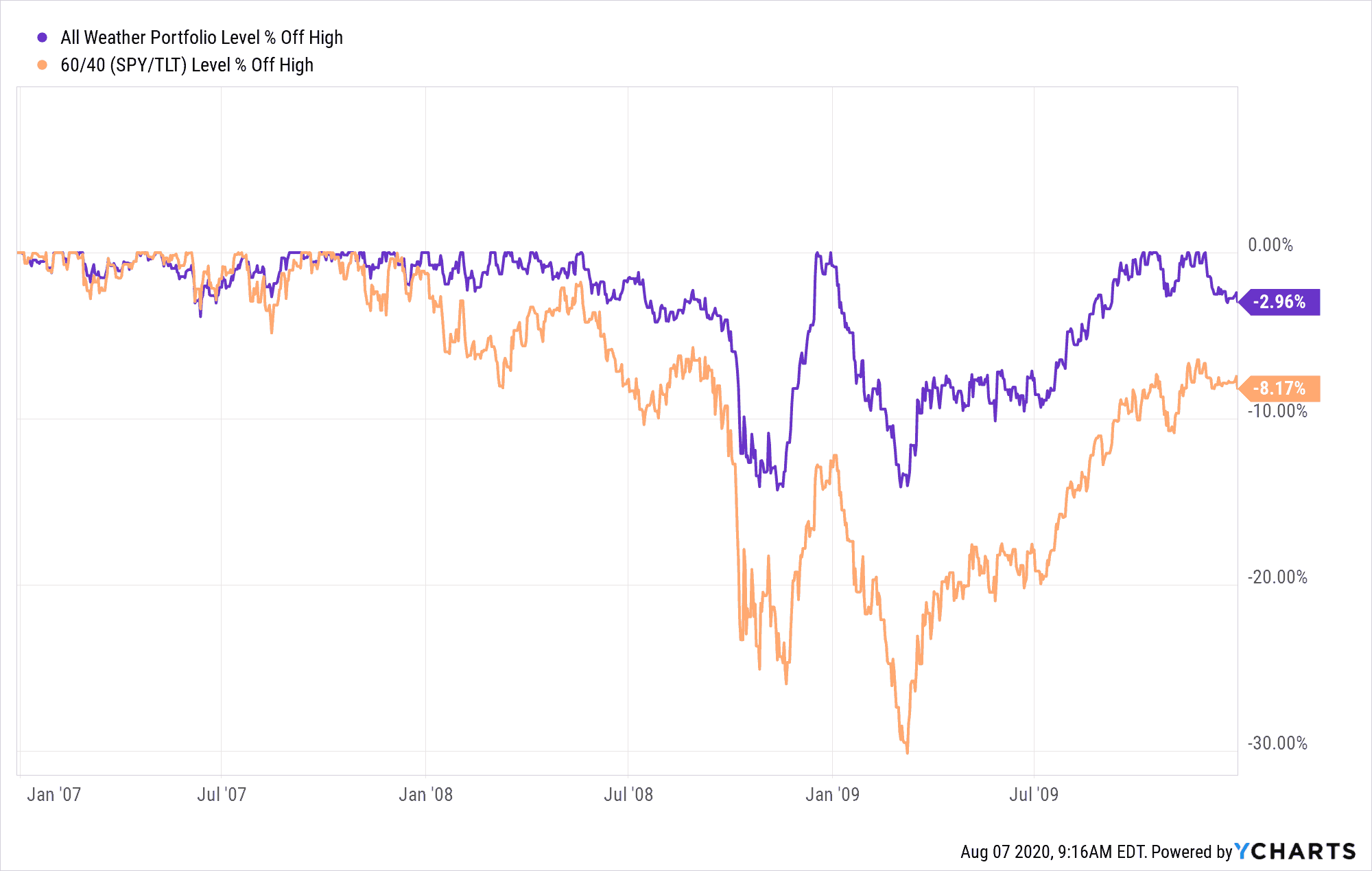

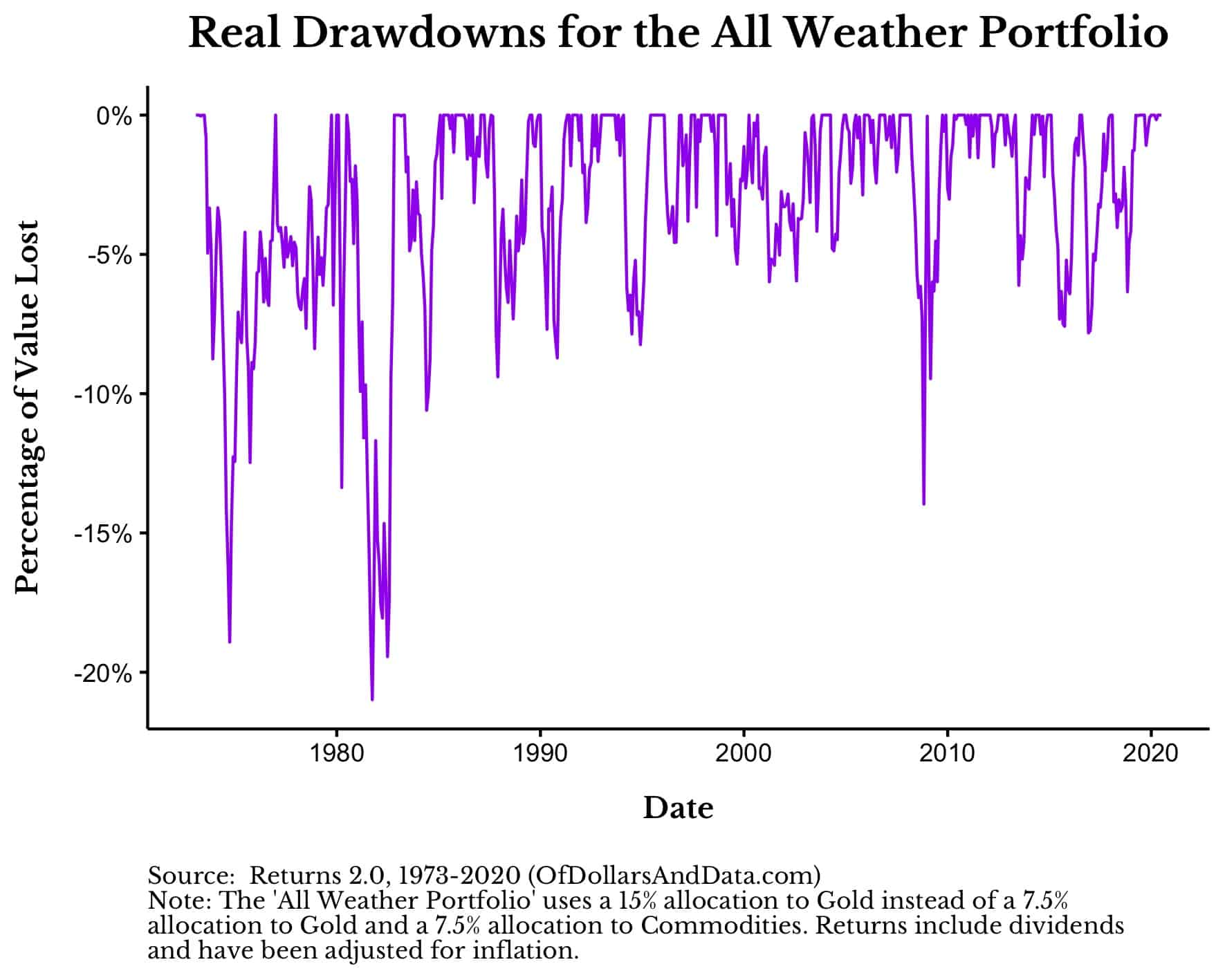

Das alles bei wesentlich geringeren Drawdowns, insbesondere während größerer Krisen:

Zum Beispiel fiel das All Weather Portfolio während der Großen Finanzkrise weniger als halb so stark wie ein 60/40 (U.S.)

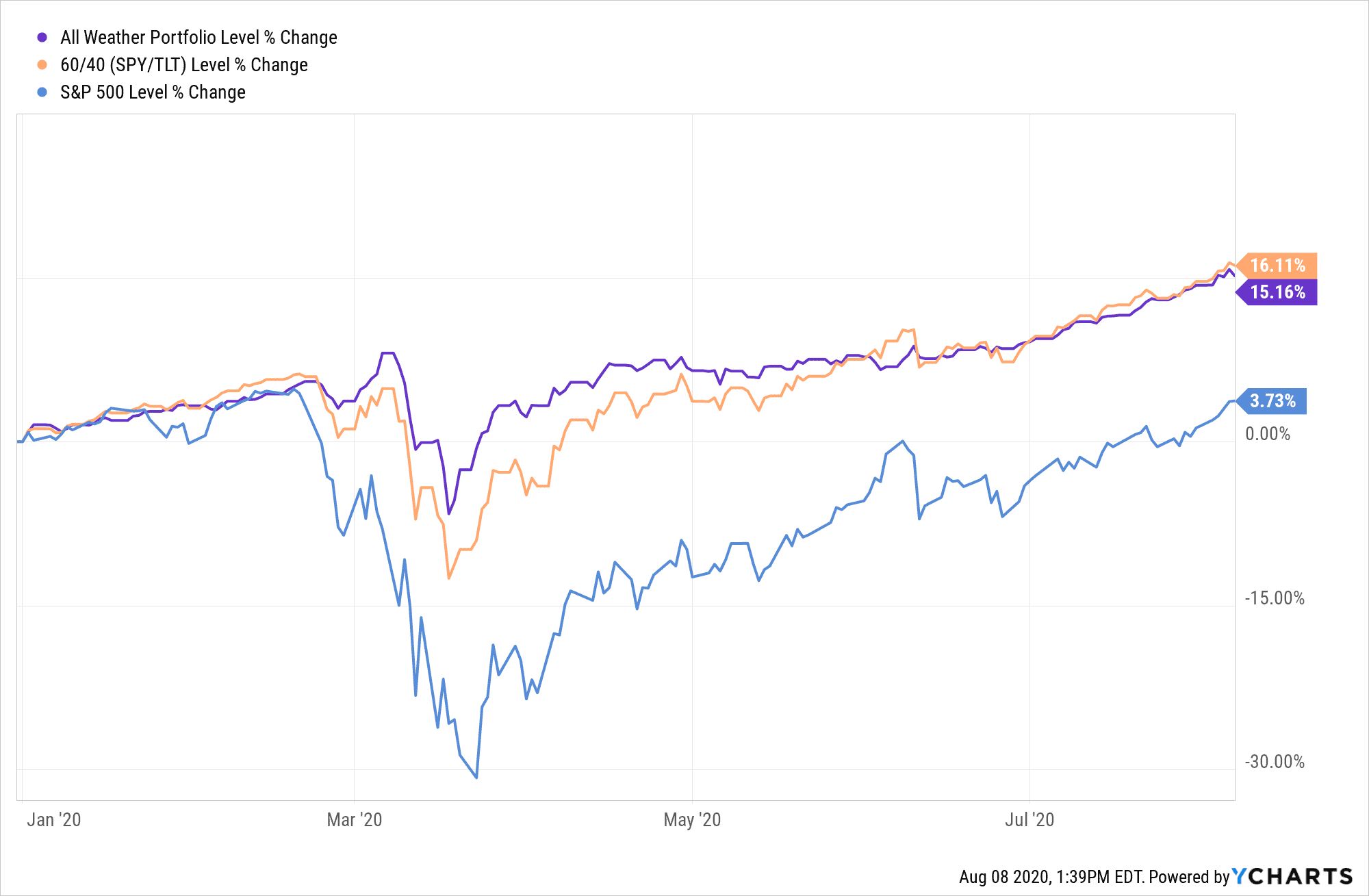

Und während des Coronavirus-Crashs zu Beginn dieses Jahres sahen wir ein ähnliches Verhalten des All Weather Portfolios:

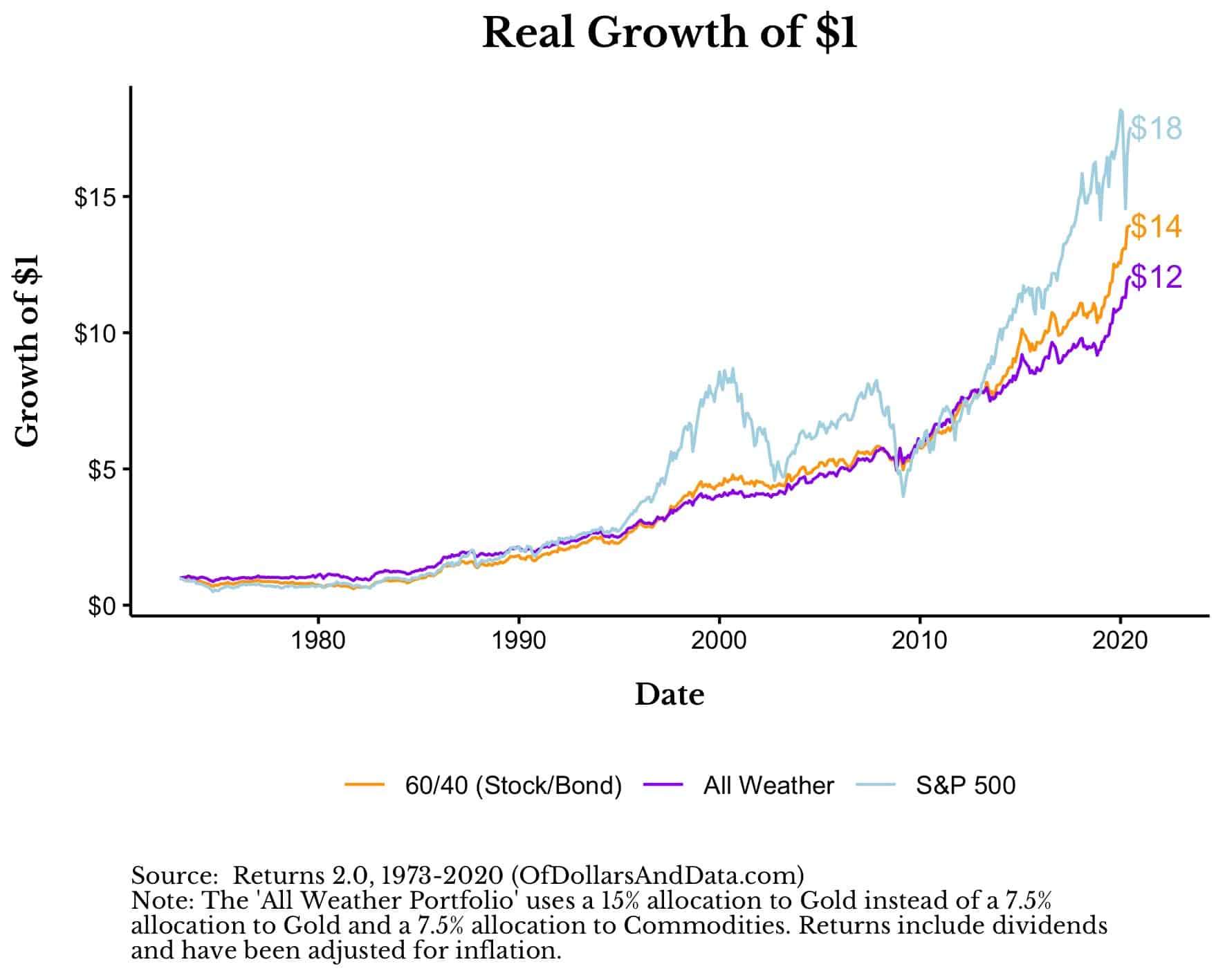

Das ist ein beeindruckendes Ergebnis, aber das All Weather Portfolio muss auf ein gewisses Wachstum verzichten, um es zu erreichen. Aus diesem Grund hat das All Weather Portfolio das 60/40-Portfolio über den größten Teil des letzten Jahrzehnts unterboten:

Wenn Aktien in einem wachstumsstarken Umfeld hohe Renditen liefern, wird das All Weather Portfolio unterdurchschnittlich abschneiden, da es nur zu 30 % in Aktien investiert ist.

In einem nicht wachstumsstarken Umfeld ist das All Weather Portfolio jedoch viel attraktiver. Beispielsweise habe ich anhand von Daten, die bis 1973 zurückreichen, herausgefunden, dass das All Weather Portfolio den S&P 500 und das 60/40 Portfolio in einem Umfeld mit hoher Inflation (1970er Jahre) und in einem Umfeld mit niedrigem Wachstum (2000er Jahre) übertroffen hat:

Beachten Sie, dass es sich hierbei um inflationsbereinigte Renditen handelt, was das All Weather Portfolio noch viel überzeugender macht.

Ich könnte Sie weiterhin mit Diagrammen und Daten überhäufen, aber Sie verstehen schon. Das All Weather Portfolio hat verlässlichere reale Renditen und geringere Drawdowns als andere traditionelle Portfolios. Was gibt es da nicht zu lieben?

Nun, bevor Sie sich für das All Weather Portfolio entscheiden, möchte ich Ihnen sagen, wer nicht darin investieren sollte.

Wer sollte nicht in das All Weather Portfolio investieren?

Trotz all des Lobes, das ich über das All Weather Portfolio ausgesprochen habe, glaube ich nicht, dass es für zwei Arten von Investoren geeignet ist:

1. Diejenigen, die ein hohes Wachstum anstreben

2. Diejenigen, die zwanghaft auf die Performance ihrer einzelnen Positionen achten

Für die Anleger, die ein hohes Wachstum anstreben, tendieren Portfolios mit einer höheren Gewichtung von Aktien dazu, langfristig besser abzuschneiden:

Von 1973 bis 2020 erzielte das All Weather Portfolio eine jährliche Rendite von 5,4 % (inflationsbereinigt) im Vergleich zu 6,4 % jährlich (inflationsbereinigt) für den S&P 500. Diese 1 % sind kurzfristig gesehen gering, können sich aber über sehr lange Zeiträume summieren. Für diejenigen, die mehr Wachstum benötigen, könnte ein höherer Anteil an Aktien gerechtfertigt sein.

Außerdem bin ich mir nicht sicher, ob es sinnvoll ist, 55 % in Anleihen zu investieren, wenn die aktuellen Renditen so niedrig sind wie sie sind. Neben der Rendite gibt es noch andere Gründe, in Anleihen zu investieren, aber ich bin skeptisch, dass sich die spektakulären Anleiherenditen der 1980er und 1990er Jahre in den kommenden Jahrzehnten wiederholen werden.

Für Anleger, die sich sehr stark auf die Performance ihrer einzelnen Positionen konzentrieren, ist das All Weather Portfolio vielleicht auch nichts für Sie. Warum eigentlich? Weil der Besitz von Vermögenswerten wie Gold und Rohstoffen nicht einfach ist. Wie ich schon früher erörtert habe, kann Gold jahrzehntelange Drawdowns aufweisen und als Einzelanlage schwer zu halten sein.

Stellen Sie sich vor, Sie besitzen Gold seit seinem Höchststand Anfang 1980 und sehen es erst 2008, also 28 Jahre später, wieder neue Allzeithochs erreichen. Wenn Sie nicht sehen können, wie Gold in das Allwetterportfolio passt, dann sollten Sie vielleicht woanders investieren.

Wenn Sie jedoch die Vorteile einzelner Vermögenswerte auf Portfolioebene sehen können und Sie Ihre Rendite nicht maximieren müssen, dann könnten Sie ein guter Kandidat für das Allwetterportfolio sein.

Wer sollte in das Allwetterportfolio investieren?

Die Investoren, die eine Investition in das Allwetterportfolio in Betracht ziehen sollten, sind:

1. Diejenigen, die sehr emotional werden, wenn sie Geld verlieren

2. Diejenigen, die einen einfachen und leichten Weg suchen, um ihr Kapital mit anständigem Wachstum zu erhalten

Wenn Sie Verluste auf kurze Sicht hassen, dann könnte das All Weather Portfolio das Richtige für Sie sein. Seit 1973 betrug der größte Verlust etwas mehr als 20 %, wenn man die Inflation bereinigt und monatliche Daten verwendet:

Wenn man tägliche Daten verwendet, sind die Rückgänge größer, aber nicht wesentlich. Ich weiß, 20 % mögen viel erscheinen, aber im Vergleich zu den meisten Risikoanlagen ist das relativ zahm.

Am Tiefpunkt des Coronavirus-Crashs war der S&P 500 um 33 % gefallen. Wie besorgt waren Sie damals? Wenn ja, dann sollten Sie auf jeden Fall ein stabileres Portfolio wie das All Weather in Erwägung ziehen.

Schließlich könnte das All Weather das Richtige für Anleger sein, die ein einfaches und leicht zu implementierendes Portfolio suchen. Fünf Fonds, die nach einem bestimmten Zeitplan (z.B. vierteljährlich, halbjährlich, jährlich) neu gewichtet werden, und schon sind Sie fertig. Es wird Sie wahrscheinlich nicht reich machen, aber es wird Sie wahrscheinlich davor bewahren, arm zu sein.

Wie ich oben illustriert habe, hätte sich die Kaufkraft von 1 $, der 1973 in das All Weather Portfolio investiert wurde, bis heute verzwölffacht. Und das alles bei einem Verlust von nicht viel mehr als 20 % über ein halbes Jahrhundert.

Wenn das für Sie in Frage kommt, dann lassen Sie uns darüber sprechen, wie Sie es tatsächlich umsetzen können.

Wie können Sie es umsetzen?

Am einfachsten lässt sich das All Weather Portfolio durch eine Auswahl kostengünstiger ETFs nachbilden. Zum Beispiel können Sie für nur 0,21% pro Jahr das All Weather Portfolio nachbilden mit:

- 40% TLT (Long-Term U.S. Bonds)

- 30% SPY (S&P 500)

- 15% IEI (Intermediate Term U.S. Bonds)

- 7,5% GLD (Gold)

- 7,5% DBC (Commodities Index)

Müssen Sie genau diese Fonds wählen? Nein, natürlich nicht.

Vielleicht möchten Sie einen Gesamtaktienfonds für die USA oder einen globalen Aktienfonds wählen und nicht nur den S&P 500. Das ist in Ordnung, solange Sie etwa 30 % in Aktien investiert haben. Das Gleiche gilt für globale Anleihen im Vergleich zu US-Anleihen. Ich bevorzuge US-Anleihen nur deshalb, weil ich sie für sicherer halte, aber diese Annahme wird sich in Zukunft vielleicht nicht bewahrheiten.

Das Schöne an dieser ETF-Implementierung ist, dass sie über jede Maklerfirma erfolgen kann. Sogar Robinhood-Anleger können einen Teil ihres Kapitals in das All Weather Portfolio stecken, während sie den Rest auf einzelne Aktien setzen. Natürlich empfehle ich keine Einzelaktien, aber jedem das Seine.

Nachdem Sie Ihr Geld in diesen Proportionen aufgeteilt haben, müssen Sie mindestens einmal jährlich ein Rebalancing auf diese Gewichtung vornehmen. Die Häufigkeit der Neugewichtung spielt keine große Rolle, wenn Sie also vierteljährlich eine Neugewichtung vornehmen wollen, können Sie das tun, aber ich würde der Einfachheit halber eine jährliche Neugewichtung vornehmen.

Wenn Sie all das getan haben, sind Sie startklar. Wenn die Geschichte ein Anhaltspunkt ist, sollte Ihr Allwetterportfolio ein weitaus beständigeres Wachstum bei geringerer Volatilität als die meisten anderen Portfolios bieten. Jetzt können Sie sich zurücklehnen und sich um all die nicht-investiven Dinge kümmern, die das Leben Ihnen zuwirft.

Viel Spaß beim Investieren und danke fürs Lesen!

Wenn Ihnen dieser Beitrag gefallen hat, sollten Sie in Erwägung ziehen, sich für meinen Newsletter anzumelden.

Dies ist Beitrag 198. Jeder Code, den ich zu diesem Beitrag habe, kann hier mit der gleichen Nummerierung gefunden werden: https://github.com/nmaggiulli/of-dollars-and-data