Immaginate un portafoglio che potete possedere per tutta la vita. Un portafoglio che va bene durante l’inflazione e durante la deflazione. Un portafoglio che funziona nella crescita economica e nella stagnazione economica. Un portafoglio per i tempi migliori e per i tempi peggiori. Questa è l’idea alla base del portafoglio All Weather.

L’All Weather Portfolio è stato creato da Ray Dalio e dalla sua società Bridgewater Associates, attualmente il più grande hedge fund del mondo. Bridgewater gestisce oltre 150 miliardi di dollari in attività ed è noto per la sua analisi dei cicli economici come uno dei migliori fondi hedge macro globali sulla Terra.

Anche se non hai bisogno della sofisticazione di Bridgewater per avere successo come investitore, le loro intuizioni dall’All Weather Portfolio possono essere utili per come gestisci il tuo denaro. Scaviamo dentro.

Cos’è il Portafoglio All Weather?

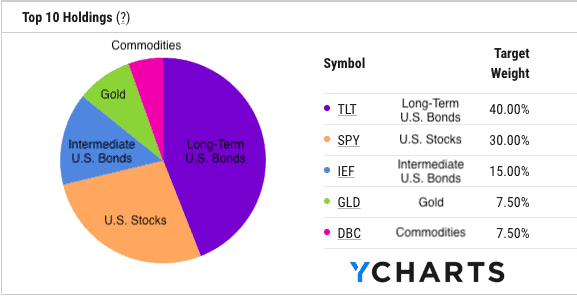

Il Portafoglio All Weather è un portafoglio di investimenti il cui scopo è quello di eseguire bene in diversi ambienti economici. A causa di questo mandato, il portafoglio è composto per il 55% da obbligazioni americane, per il 30% da azioni americane e per il 15% da hard asset (oro + materie prime).

Perché questo particolare mix di asset? Perché questo mix funziona bene nei quattro ambienti economici evidenziati da Dalio:

- Prezzi in aumento (inflazione)

- Prezzi in calo (deflazione)

- Crescita in aumento (mercati toro)

- Crescita in calo (mercati orso)

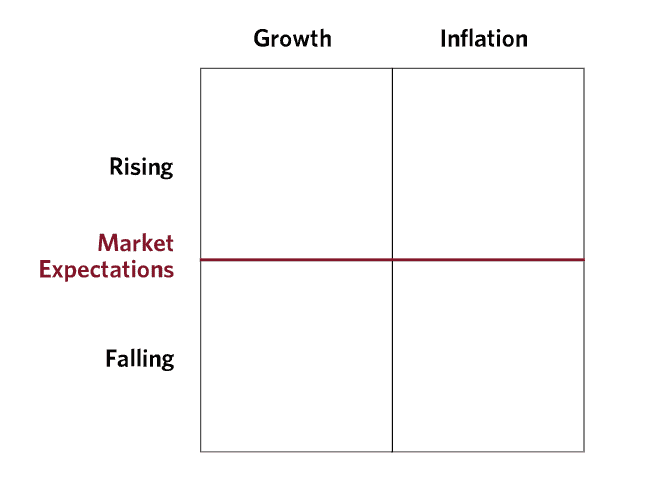

Dalio e Bridgewater hanno inquadrato questi quattro ambienti economici in una matrice come questa:

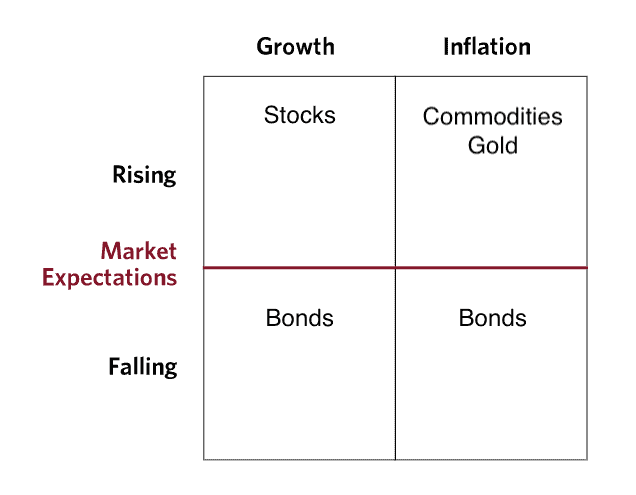

Da questa matrice possiamo poi determinare quali asset fanno meglio in quale regime economico. Per esempio, durante i periodi di aumento dei prezzi, le materie prime e l’oro tendono a fare bene e durante i periodi di calo dei prezzi, le obbligazioni tendono a fare bene. Durante i periodi di crescita crescente, le azioni tendono a fare bene e durante i periodi di crescita decrescente, le obbligazioni tendono a fare bene.

Prendendo queste informazioni possiamo ora riempire la matrice con l’asset più performante in ogni ambiente economico:

Da qui si può iniziare a vedere perché il portafoglio All Weather ha una maggiore allocazione alle obbligazioni rispetto alle azioni e una maggiore allocazione alle azioni rispetto agli hard asset (oro + materie prime). Poiché tutti e quattro gli ambienti economici non si verificano con la stessa frequenza (cioè una crescita elevata è più comune di un’inflazione elevata), le ponderazioni degli asset sono impostate in modo da riflettere questo.

Sebbene questa sia una semplificazione eccessiva di come gli asset reagiscono durante i diversi regimi economici, arriva all’idea centrale dietro il Portfolio All Weather. Ogni attività si comporta in modo diverso in base a ciò che sta accadendo nell’ambiente macroeconomico, quindi l’allocazione del tuo portafoglio dovrebbe riflettere questo.

Questo potrebbe sembrare un modo strano di investire, ma capire la storia del portafoglio All Weather fornisce maggiore chiarezza.

Come è iniziato?

La storia completa dietro l’All Weather Portfolio ha quasi tre decenni di storia. Dopo aver fondato Bridgewater nel 1975, Ray Dalio voleva capire come le attività si comportavano a seguito di sorprese economiche. Poiché i prezzi degli asset sono determinati dalle aspettative collettive dei partecipanti al mercato sul futuro, l’unica cosa che può causare un grande cambiamento nei prezzi degli asset è qualcosa di inaspettato (cioè una sorpresa).

Da questo quadro, Dalio e i suoi colleghi hanno deciso di creare un portafoglio che fosse indifferente a questo tipo di sorprese economiche. Di conseguenza, nel 1996 hanno creato il fondo All Weather. Inizialmente utilizzato per ospitare il patrimonio fiduciario di Dalio, il fondo All Weather di Bridgewater è cresciuto fino a 46 miliardi di dollari di attività nel 2011.

Lo scopo del fondo corrispondeva all’affermazione originale di Dalio di creare un portafoglio che non avrebbe reagito pesantemente alle sorprese economiche. Come afferma Bridgewater in The All Weather Story:

I partecipanti al mercato potrebbero essere sorpresi da cambiamenti dell’inflazione o da un crollo della crescita e All Weather andrebbe avanti, fornendo rendimenti interessanti e relativamente stabili. La strategia era ed è passiva; in altre parole, questo era il miglior portafoglio che Ray e i suoi stretti collaboratori potevano costruire senza alcun bisogno di prevedere le condizioni future.

Questa era l’idea chiave per Dalio e Bridgewater: trovare qualcosa che funzioni indipendentemente da ciò che il futuro riserva.

Questo è un concetto potente, perché, come ho discusso in precedenza, nessuna singola classe di attività è sicura ora o in futuro. Dalio ha abbracciato questa verità creando una collezione di attività che possono fornire rendimenti stabili in tutti gli ambienti economici. Beh, questo almeno in teoria. Come si è comportato in pratica l’All Weather Portfolio?

Come si è comportato?

Nonostante le grandi basi teoriche dell’All Weather Portfolio, si è comportato come previsto?

Per la maggior parte, sì.

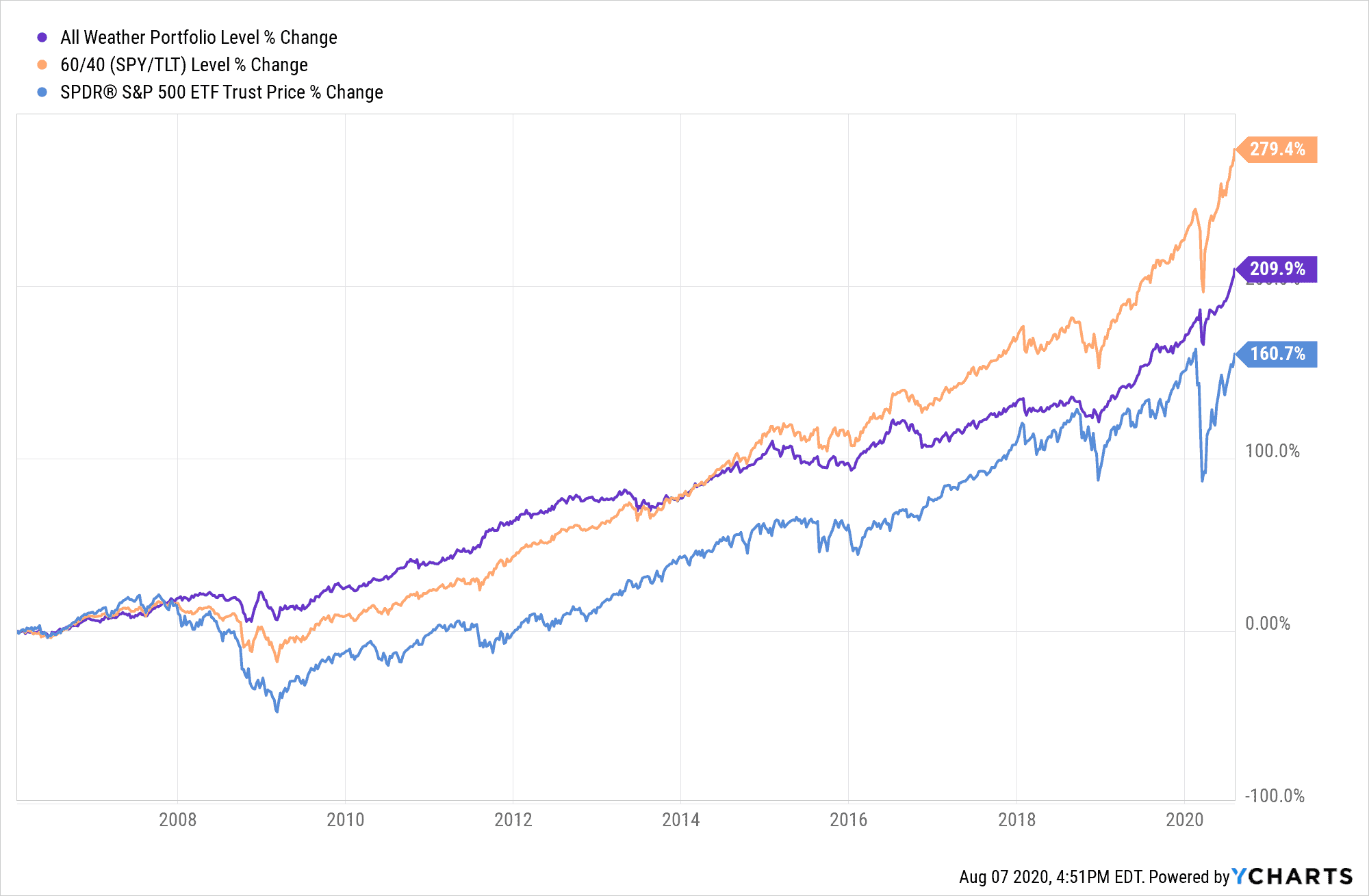

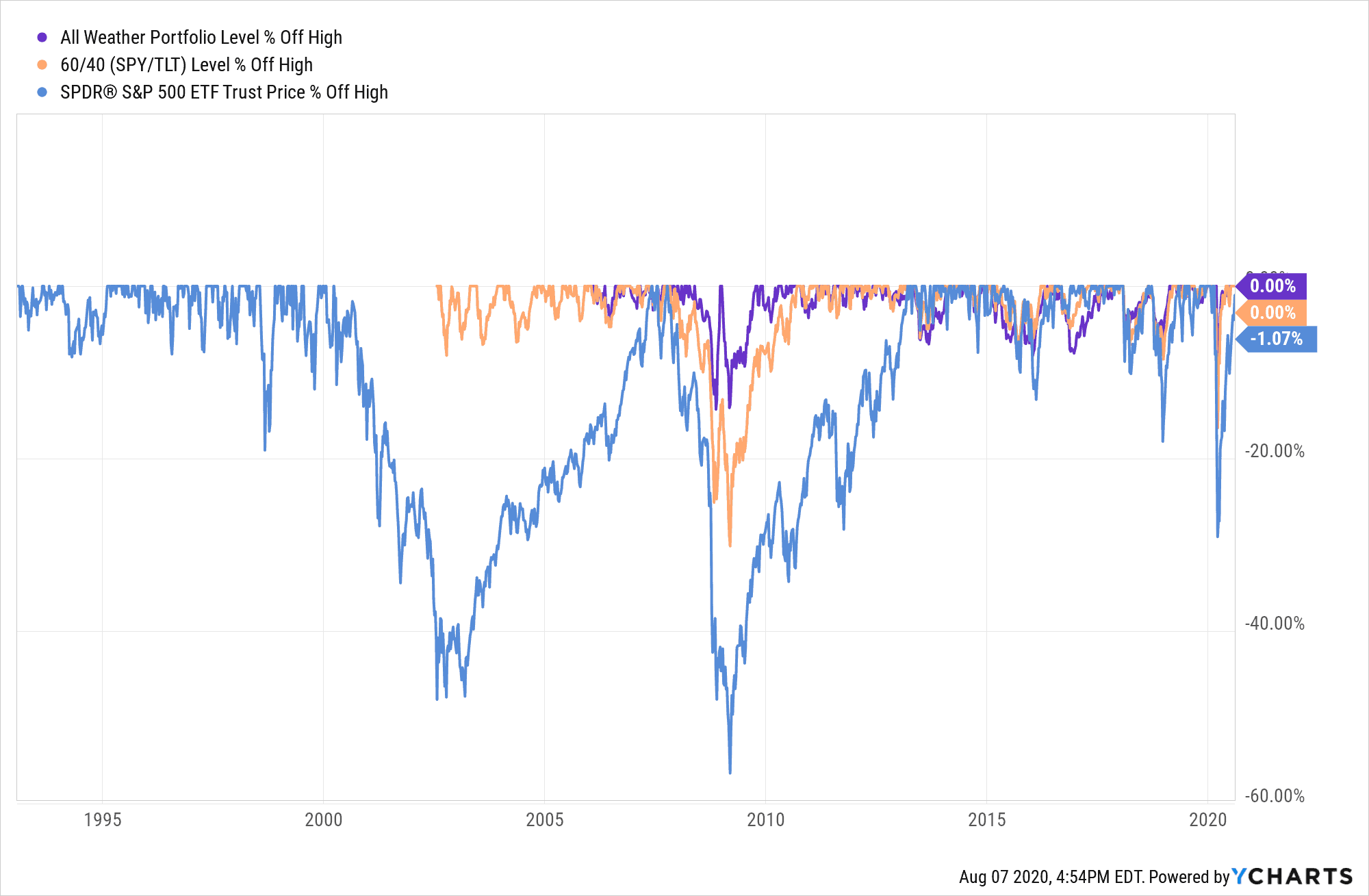

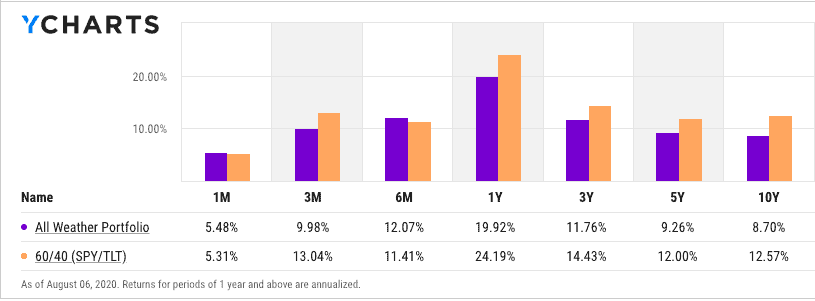

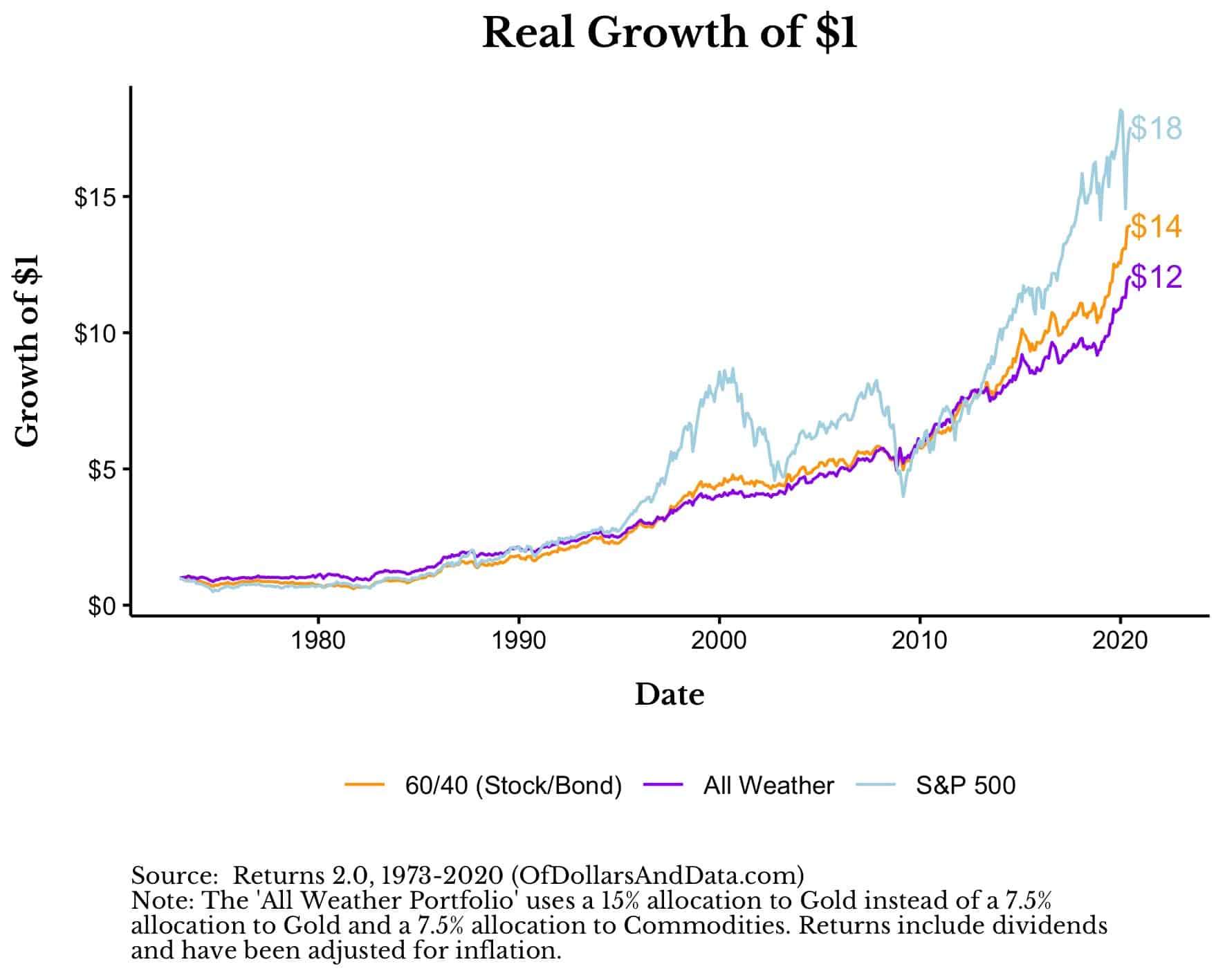

Dal febbraio 2006, l’All Weather Portfolio ha composto ad un tasso dell’8% all’anno, che è più alto dell’S&P 500 ma meno di un tradizionale portafoglio 60/40 (azioni/obbligazioni USA)

Il tutto con drawdown molto inferiori, soprattutto durante le crisi più importanti:

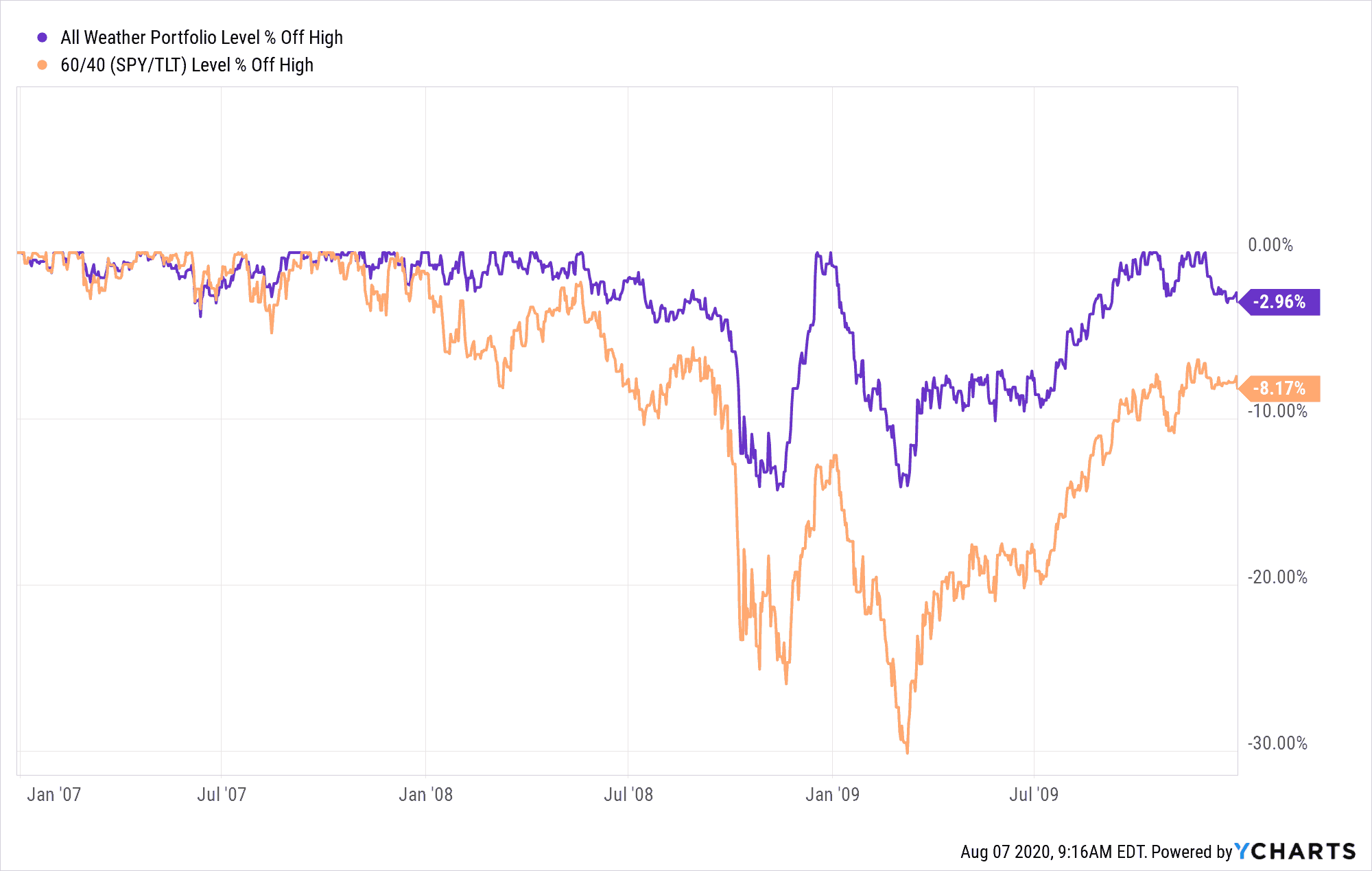

Per esempio, durante la Grande Crisi Finanziaria, l’All Weather Portfolio è sceso meno della metà di un portafoglio 60/40 (azioni/obbligazioni USA):

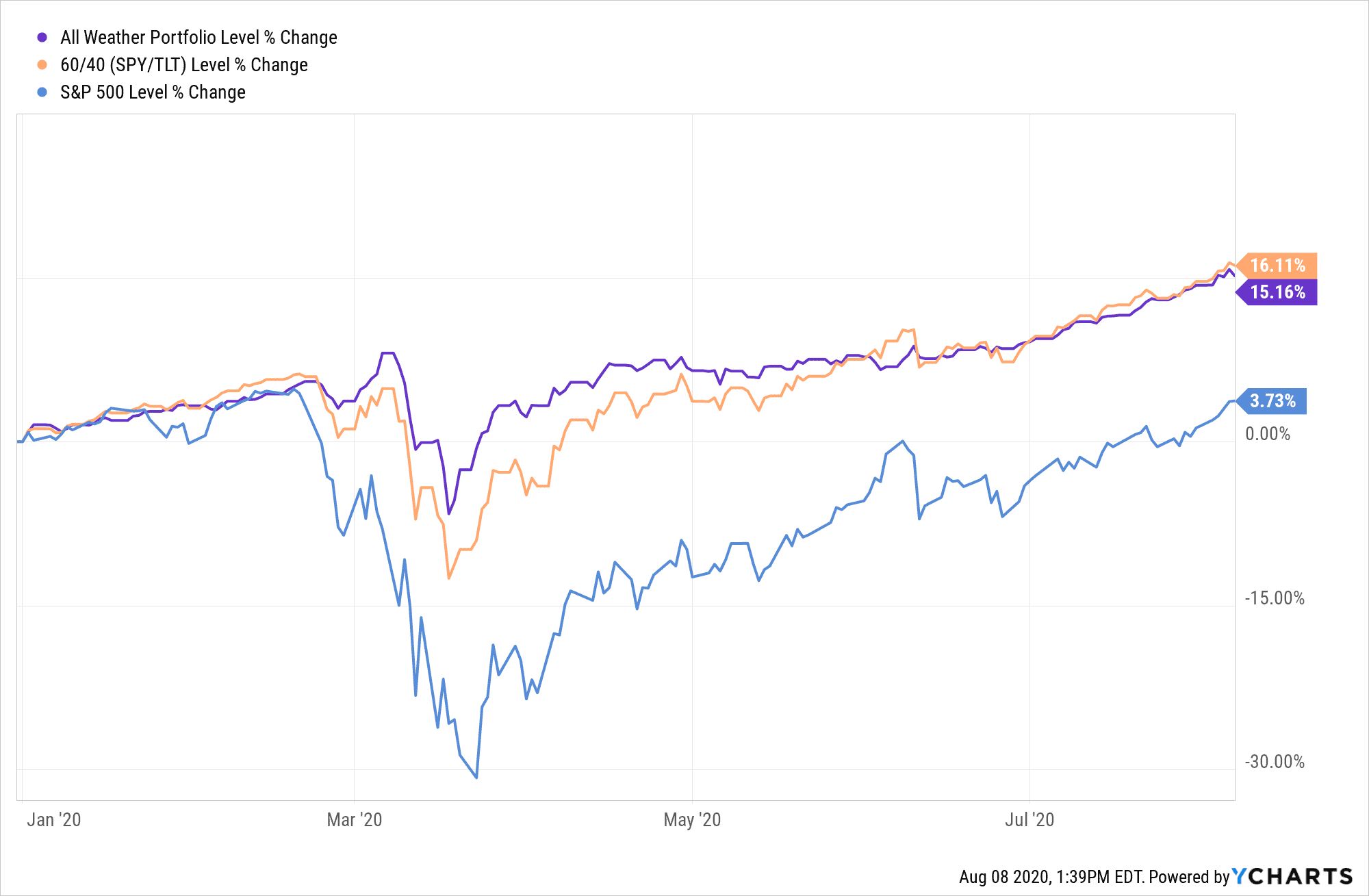

E durante il crollo del coronavirus all’inizio di quest’anno, abbiamo visto un comportamento simile da parte del portafoglio All Weather:

Questo è un risultato impressionante, ma il portafoglio All Weather deve rinunciare ad una certa crescita per ottenerlo. Questo è il motivo per cui il Portafoglio All Weather ha sottoperformato il portafoglio 60/40 per la maggior parte dell’ultimo decennio:

Quando le azioni stanno fornendo alti rendimenti in un ambiente ad alta crescita, il Portafoglio All Weather sottoperformerà poiché ha solo il 30% di allocazione in azioni.

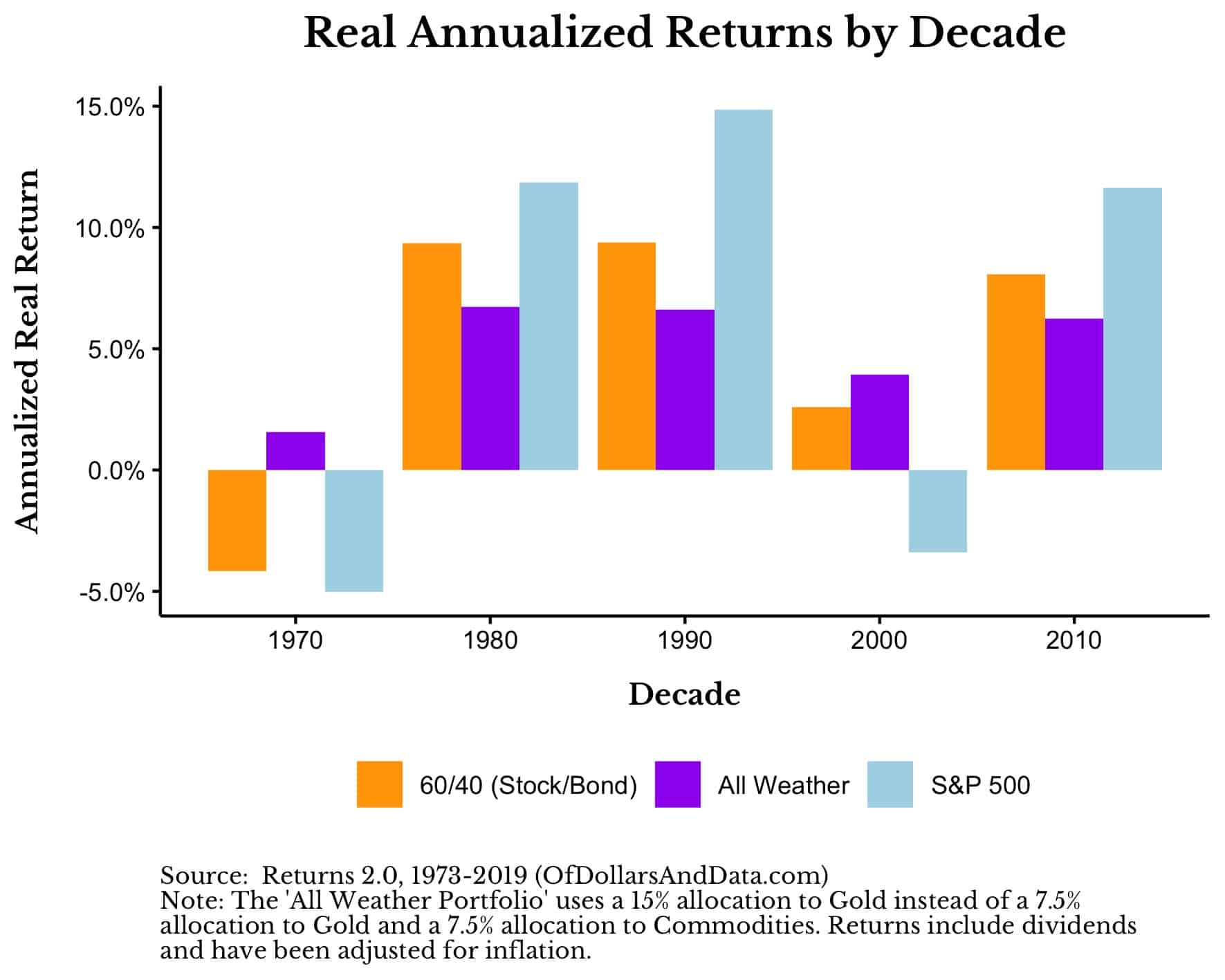

Tuttavia, in ambienti che non sono ad alta crescita, il Portafoglio All Weather è molto più attraente. Per esempio, usando i dati che risalgono al 1973, ho scoperto che il portafoglio All Weather ha sovraperformato l’S&P 500 e il portafoglio 60/40 in un ambiente ad alta inflazione (anni ’70) e in un ambiente a bassa crescita (anni 2000):

Nota che questi mostrano rendimenti corretti per l’inflazione, il che rende il portafoglio All Weather molto più convincente.

Potrei continuare a caricarvi di grafici e dati, ma avete capito bene. Il portafoglio All Weather ha rendimenti reali più affidabili e drawdown meno gravi di altri portafogli tradizionali. Cosa c’è da non amare?

Beh, prima che tu decida di andare all in sul All Weather Portfolio, lascia che ti dica chi non dovrebbe investirci.

Chi non dovrebbe investire nel Portafoglio All Weather?

Nonostante tutte le lodi che ho fatto al Portafoglio All Weather, non credo sia adatto a due tipi di investitori:

1. Quelli che vogliono una crescita elevata

2. Quelli che guardano ossessivamente la performance delle loro posizioni individuali

Per gli investitori che vogliono una crescita elevata, i portafogli con un peso maggiore alle azioni tendono a sovraperformare nel lungo periodo:

Dal 1973 al 2020, l’All Weather Portfolio ha reso il 5,4% all’anno (corretto per l’inflazione) rispetto al 6,4% all’anno (corretto per l’inflazione) dell’S&P 500. Quell’1% è piccolo nel breve periodo, ma può sommarsi su archi temporali molto lunghi. Per quelli che richiedono più crescita, un’allocazione più alta alle azioni potrebbe essere giustificata.

Inoltre, non sono sicuro che abbia senso allocare il 55% alle obbligazioni quando i rendimenti attuali sono così bassi come sono. Ci sono altre ragioni per investire in obbligazioni oltre al rendimento, ma sono scettico sul fatto che gli spettacolari rendimenti delle obbligazioni degli anni ’80 e ’90 si ripeteranno nei prossimi decenni.

Per gli investitori che si concentrano molto sulla performance delle loro posizioni individuali, il portafoglio All Weather potrebbe anche non essere per voi. Perché? Perché possedere asset come l’oro e le materie prime non è facile. Come ho discusso in precedenza, l’oro può avere drawdown decennali e può essere difficile da mantenere come asset individuale.

Immaginate di possedere l’oro dal suo picco all’inizio del 1980 e non vederlo raggiungere nuovi massimi storici fino al 2008, 28 anni dopo. Se non riesci a vedere il quadro generale di come l’oro si inserisce nel portafoglio All Weather, allora potresti voler investire altrove.

Tuttavia, se riesci a vedere i benefici dei singoli asset a livello di portafoglio e non hai bisogno di massimizzare il tuo rendimento, allora potresti essere un buon candidato per il portafoglio All Weather.

Chi dovrebbe investire nel portafoglio All Weather?

Gli investitori che dovrebbero considerare di investire nel portafoglio All Weather sono:

1. Coloro che diventano molto emotivi quando perdono soldi

2. Coloro che vogliono un modo semplice e facile per preservare il loro capitale con una crescita decente

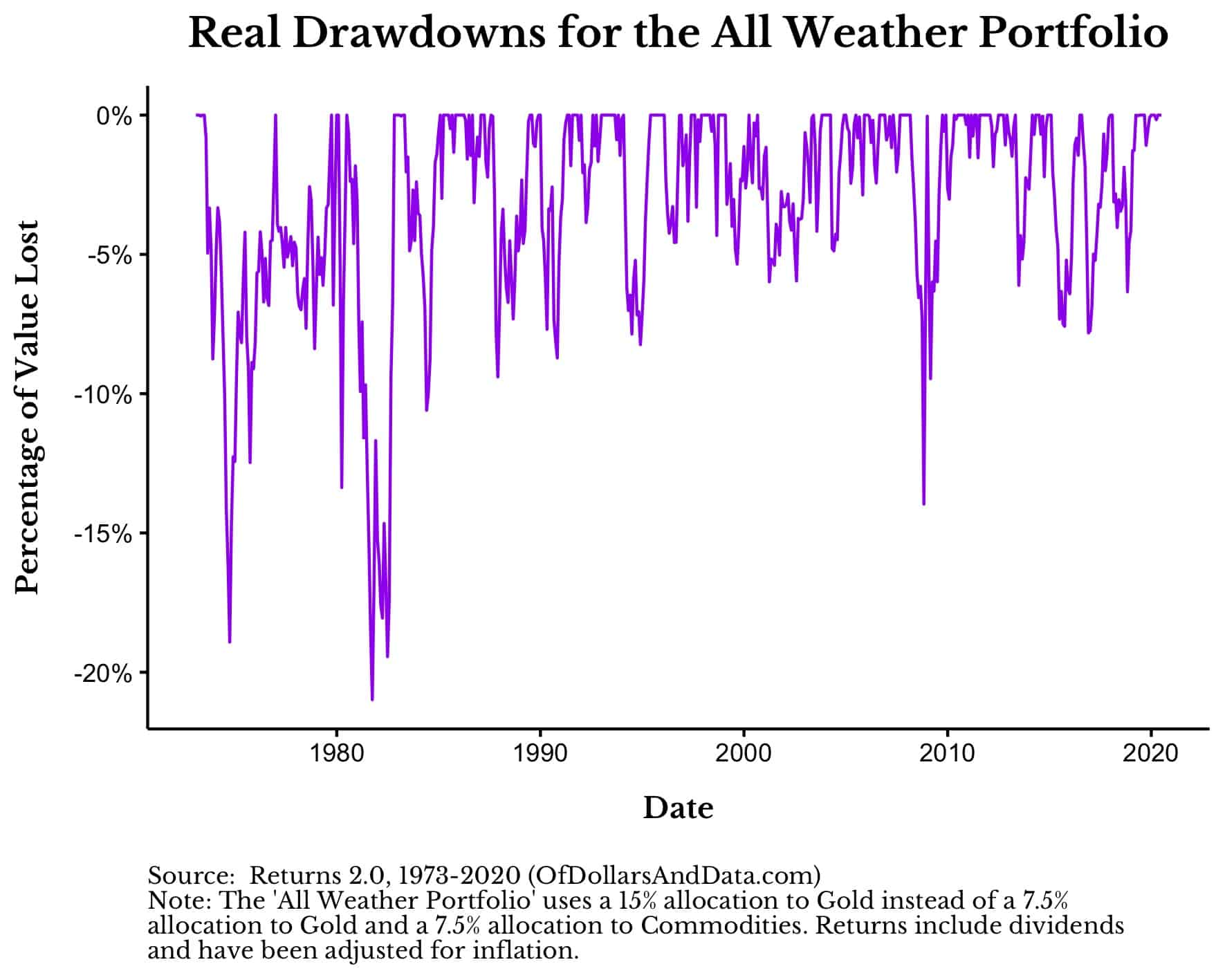

Se odiate le perdite a breve termine, allora l’All Weather Portfolio potrebbe fare al caso vostro. Dal 1973, la sua più grande perdita è stata poco più del 20%, quando aggiustata per l’inflazione e usando dati mensili:

Quando si usano dati giornalieri, i cali saranno più grandi, ma non in modo significativo. So che il 20% potrebbe sembrare molto, ma rispetto alla maggior parte delle attività di rischio, questo è relativamente mansueto.

Al fondo del crollo del coronavirus l’S&P 500 era giù del 33%. Quanto eri preoccupato allora? Se molto, allora potreste sicuramente voler considerare un portafoglio con più stabilità come l’All Weather.

Infine, per quegli investitori che vogliono un portafoglio semplice e facile da implementare, l’All Weather potrebbe fare al caso vostro. Cinque fondi, ribilanciati secondo un calendario (ad esempio trimestralmente, semestralmente, annualmente) e siete a posto. Probabilmente non vi renderà ricchi, ma probabilmente vi impedirà di essere poveri.

Come ho illustrato sopra, 1 dollaro investito nel portafoglio All Weather nel 1973 avrebbe visto il suo potere d’acquisto crescere di 12 volte fino ad oggi. Tutto questo è avvenuto senza perdere molto più del 20% in mezzo secolo.

Se questo suona come qualcosa che potresti voler considerare, allora parliamo di come puoi effettivamente implementarlo.

Come puoi implementarlo?

Il modo più semplice per replicare il Portfolio All Weather è attraverso una selezione di ETF a basso costo. Per esempio, per solo lo 0,21% all’anno è possibile ricreare il portafoglio All Weather con:

- 40% TLT (Long-Term U.S. Bonds)

- 30% SPY (S&P 500)

- 15% IEI (Intermediate Term U.S. Bonds)

- 7.5% GLD (Oro)

- 7.5% DBC (Commodities Index)

Devi scegliere proprio questi fondi? Naturalmente no.

Forse vuoi scegliere un fondo azionario totale degli Stati Uniti o un fondo azionario globale piuttosto che il solo S&P 500. Questo va bene, purché tu abbia circa il 30% di esposizione alle azioni. Lo stesso vale per le obbligazioni globali rispetto alle obbligazioni americane. Preferisco le obbligazioni americane solo perché penso che siano più sicure, ma questo presupposto potrebbe non reggere in futuro.

La cosa bella di questa implementazione ETF è che può essere fatta attraverso qualsiasi società di intermediazione. Anche gli investitori di Robinhood possono mettere parte del loro capitale nel portafoglio All Weather mentre lasciano il resto sui singoli titoli. Naturalmente, non raccomando i singoli titoli, ma a ciascuno il suo.

Infine, dopo aver allocato i vostri soldi in queste proporzioni, avrete ancora bisogno di ribilanciare questi pesi di allocazione almeno annualmente. La frequenza del ribilanciamento non ha molta importanza, quindi se volete fare un ribilanciamento trimestrale potete farlo, ma io farei un ribilanciamento annuale per semplicità.

Una volta che avete fatto tutto questo, allora siete pronti a partire. Se la storia è una guida, il tuo portafoglio All Weather dovrebbe fornire una crescita molto più consistente con meno volatilità della maggior parte degli altri portafogli. Ora puoi sederti e preoccuparti di tutte le cose non legate agli investimenti che la vita ti riserva.

Buon investimento e grazie per aver letto!

Se ti è piaciuto questo post, considera la possibilità di iscriverti alla mia newsletter.

Questo è il post 198. Qualsiasi codice che ho relativo a questo post può essere trovato qui con la stessa numerazione: https://github.com/nmaggiulli/of-dollars-and-data