Imagina una cartera que puedas tener de por vida. Una cartera que funcione bien durante la inflación y durante la deflación. Una cartera que funciona en el crecimiento económico y en el estancamiento económico. Una cartera para los mejores y los peores tiempos. Esta es la idea detrás de la cartera All Weather.

La Cartera All Weather fue creada por Ray Dalio y su firma Bridgewater Associates, actualmente el mayor fondo de cobertura del mundo. Bridgewater gestiona más de 150.000 millones de dólares en activos y es conocido por su análisis de los ciclos económicos como uno de los principales fondos de cobertura macroeconómicos globales del planeta.

Aunque usted no necesita la sofisticación de Bridgewater para tener éxito como inversor, sus ideas de la Cartera All Weather pueden ser beneficiosas para la gestión de su dinero. Vamos a profundizar.

¿Qué es la cartera All Weather?

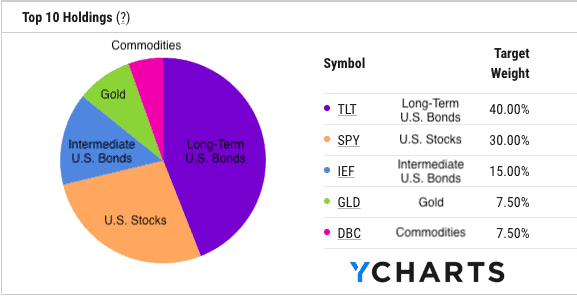

La cartera All Weather es una cartera de inversión cuyo objetivo es obtener un buen rendimiento en diferentes entornos económicos. Debido a este mandato, la cartera se compone de un 55% de bonos estadounidenses, un 30% de acciones estadounidenses y un 15% de activos duros (oro y materias primas). :

¿Por qué esta mezcla particular de activos? Porque esta mezcla se comporta bien en los cuatro entornos económicos destacados por Dalio:

- Precios al alza (inflación)

- Precios a la baja (deflación)

- Crecimiento al alza (mercados alcistas)

- Crecimiento a la baja (mercados bajistas)

Dalio y Bridgewater han enmarcado estos cuatro entornos económicos en una matriz como tal:

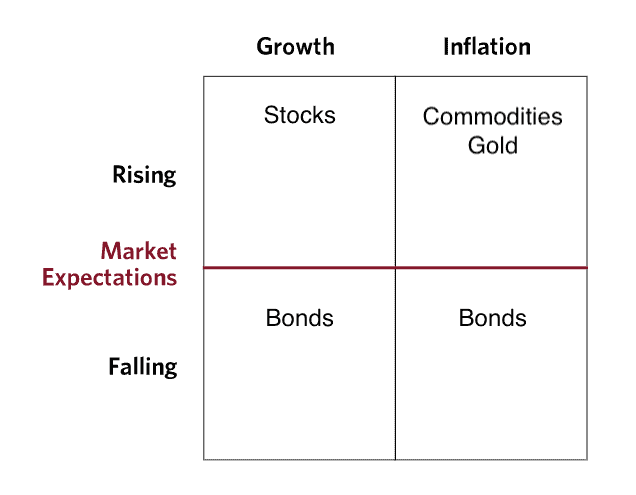

A partir de esta matriz podemos determinar qué activos funcionan mejor en cada régimen económico. Por ejemplo, durante los periodos de subida de precios, las materias primas y el oro tienden a ir bien y durante los periodos de bajada de precios, los bonos tienden a ir bien. Durante los periodos de crecimiento al alza, las acciones tienden a hacerlo bien y durante los periodos de crecimiento a la baja, los bonos tienden a hacerlo bien.

Tomando esta información podemos ahora rellenar la matriz con el activo que mejor se comporta en cada entorno económico:

A partir de aquí se puede empezar a ver por qué la Cartera All Weather tiene una mayor asignación a los bonos que a las acciones y una mayor asignación a las acciones que a los activos duros (Oro + Materias Primas). Dado que los cuatro entornos económicos no se producen con la misma frecuencia (es decir, el alto crecimiento es más común que la alta inflación), las ponderaciones de los activos se establecen para reflejar esto.

Aunque esto es una simplificación excesiva de cómo reaccionan los activos durante los diferentes regímenes económicos, llega a la idea central detrás de la Cartera All Weather. Cada activo se comporta de forma diferente en función de lo que ocurra en el entorno macroeconómico, por lo que la asignación de su cartera debería reflejar esto.

Esto puede parecer una forma extraña de invertir, pero entender la historia de la Cartera All Weather proporciona más claridad.

¿Cómo empezó?

La historia completa de la Cartera All Weather lleva casi tres décadas. Después de fundar Bridgewater en 1975, Ray Dalio quería entender cómo se comportan los activos tras las sorpresas económicas. Dado que los precios de los activos están determinados por las expectativas colectivas de los participantes en el mercado sobre el futuro, lo único que puede provocar un cambio importante en los precios de los activos es algo inesperado (es decir, una sorpresa).

A partir de este marco, Dalio y sus colegas se propusieron crear una cartera que fuera indiferente a este tipo de sorpresas económicas. Como resultado, en 1996 crearon el fondo All Weather. Utilizado inicialmente para albergar los activos fiduciarios de Dalio, el fondo All Weather de Bridgewater llegó a tener 46.000 millones de dólares en activos en 2011.

El propósito del fondo coincidía con la afirmación original de Dalio de crear una cartera que no reaccionara fuertemente a las sorpresas económicas. Como afirma Bridgewater en The All Weather Story:

Los participantes en el mercado podrían verse sorprendidos por cambios en la inflación o por una caída del crecimiento y All Weather seguiría adelante, proporcionando rendimientos atractivos y relativamente estables. La estrategia era y es pasiva; en otras palabras, se trataba de la mejor cartera que Ray y sus allegados podían construir sin necesidad de predecir las condiciones futuras.

Esta era la idea clave para Dalio y Bridgewater: encontrar algo que funcione sin importar lo que depare el futuro.

Este es un concepto poderoso, porque, como he comentado anteriormente, ninguna clase de activos es segura ahora o en el futuro. Dalio ha abrazado esta verdad creando una colección de activos que pueden proporcionar rendimientos estables en todos los entornos económicos. Bueno, eso es al menos en teoría. ¿Cómo ha funcionado la cartera All Weather en la práctica?

¿Cómo se ha comportado?

A pesar de los grandes fundamentos teóricos de la cartera All Weather, ¿se ha comportado como se esperaba?

En su mayor parte, sí.

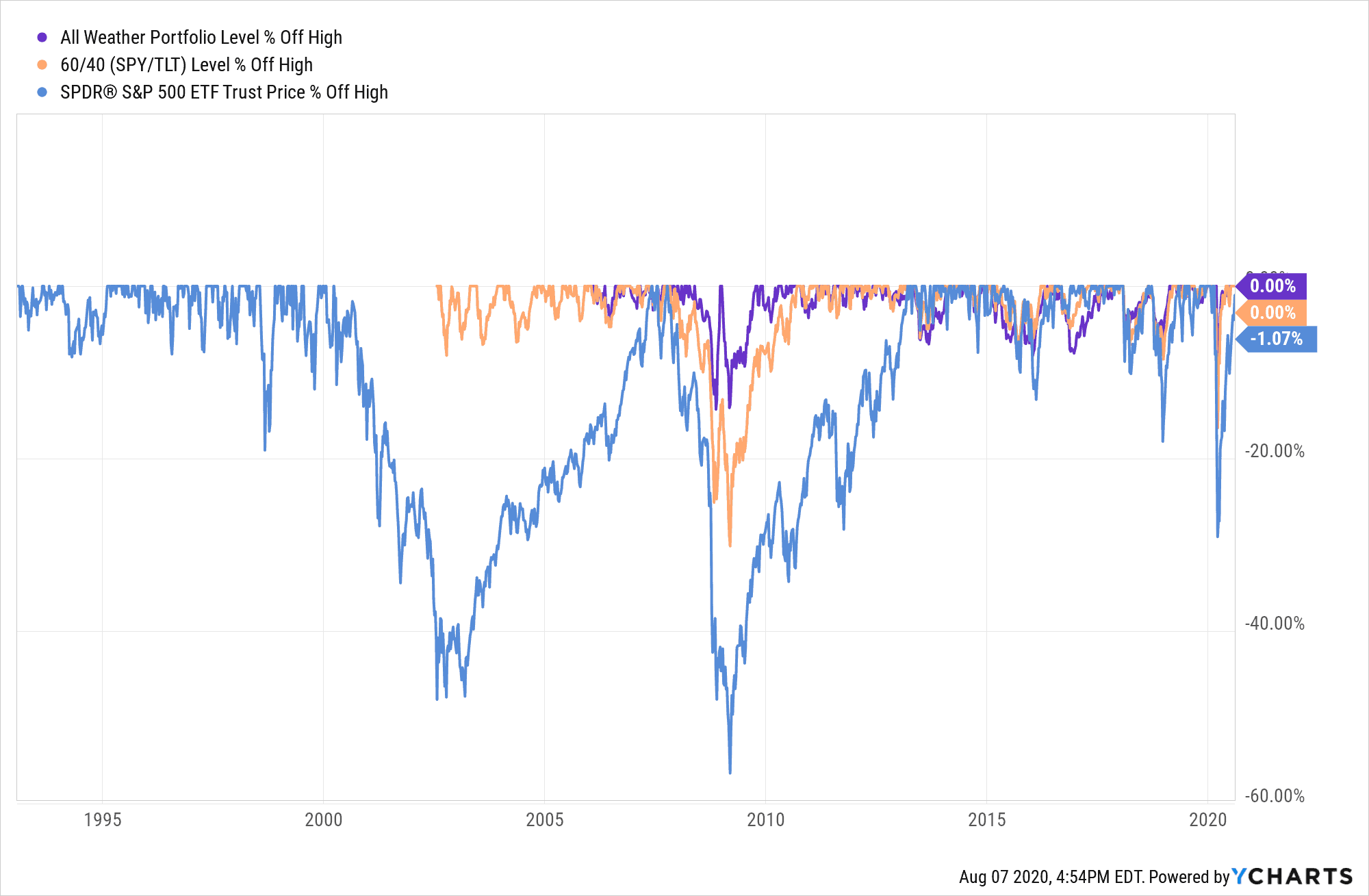

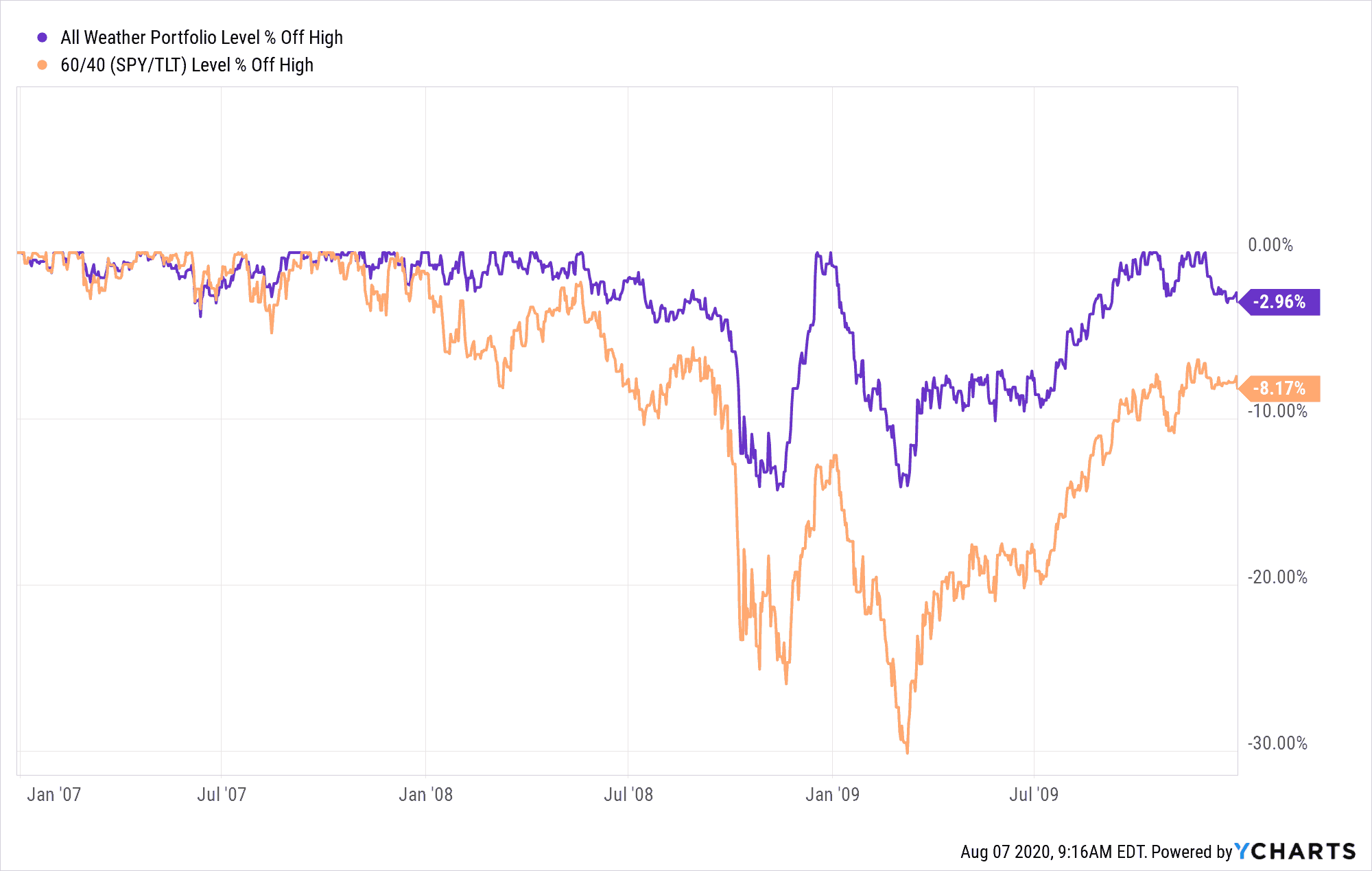

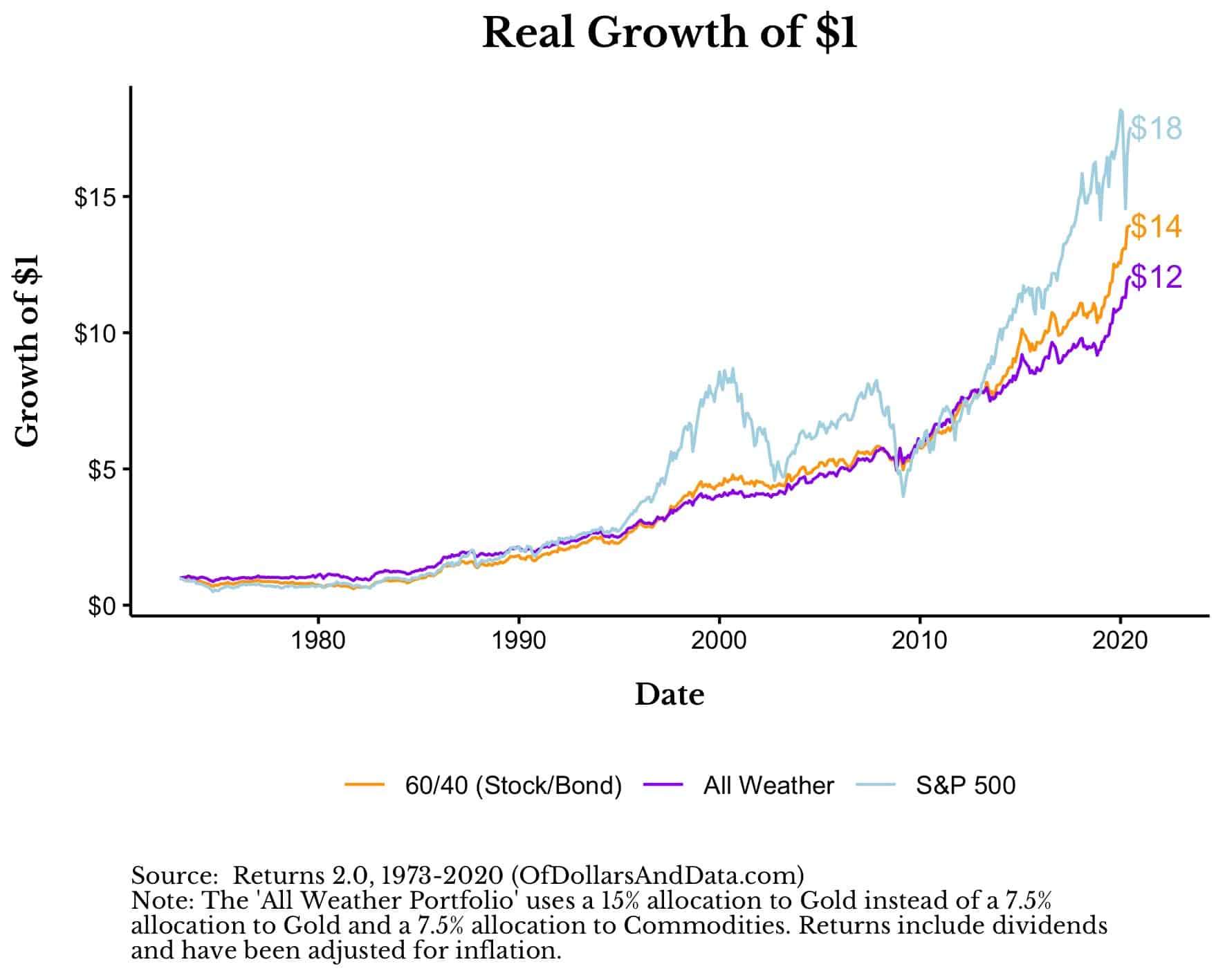

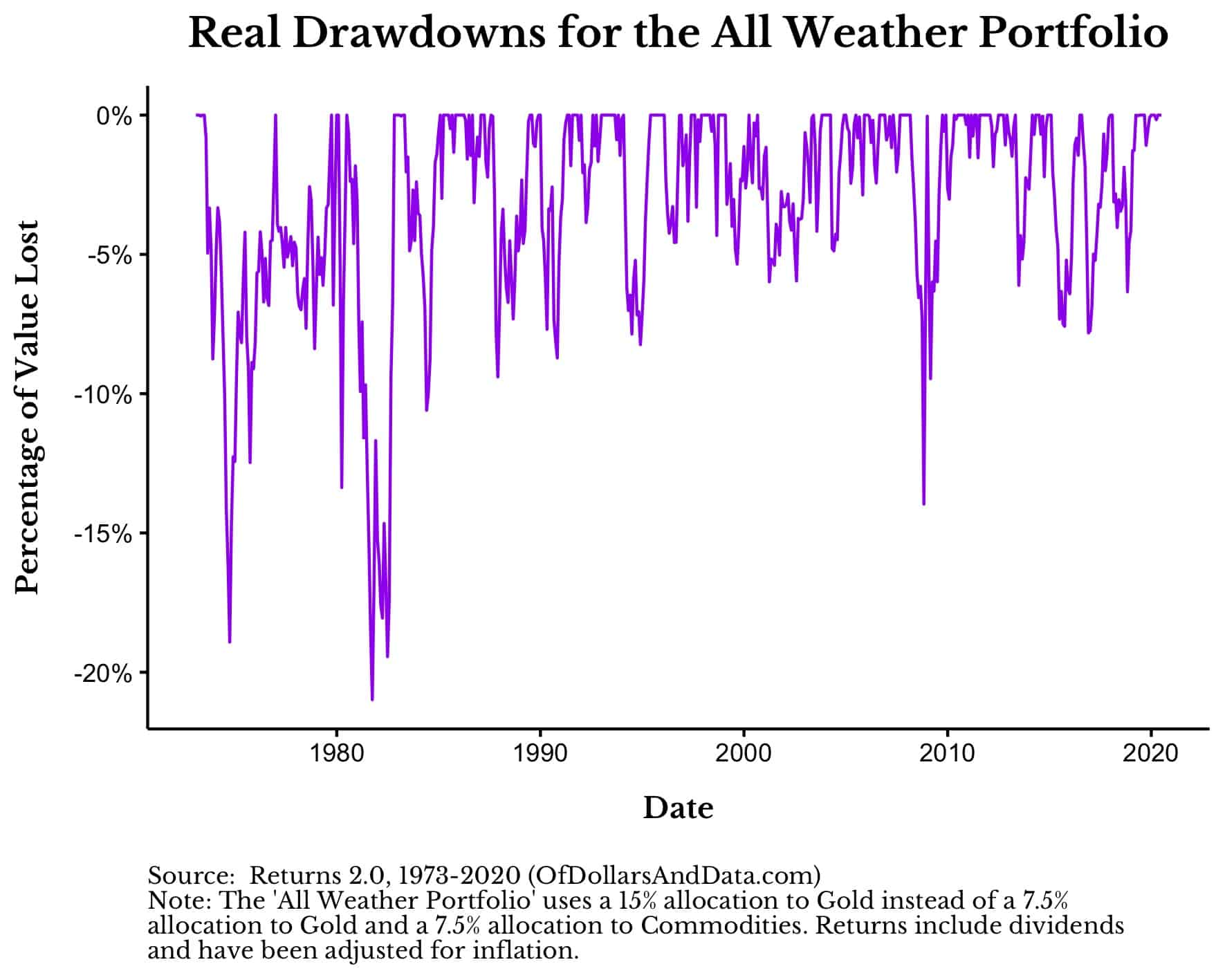

Desde febrero de 2006, la cartera All Weather se ha compuesto a una tasa del 8% anual, que es superior a la del S&P 500 pero inferior a la de una cartera tradicional 60/40 (acciones/bonos de EE.UU. Por ejemplo, durante la Gran Crisis Financiera, la cartera All Weather cayó menos de la mitad que una cartera 60/40 (acciones/bonos):

. Acciones/Bonos):

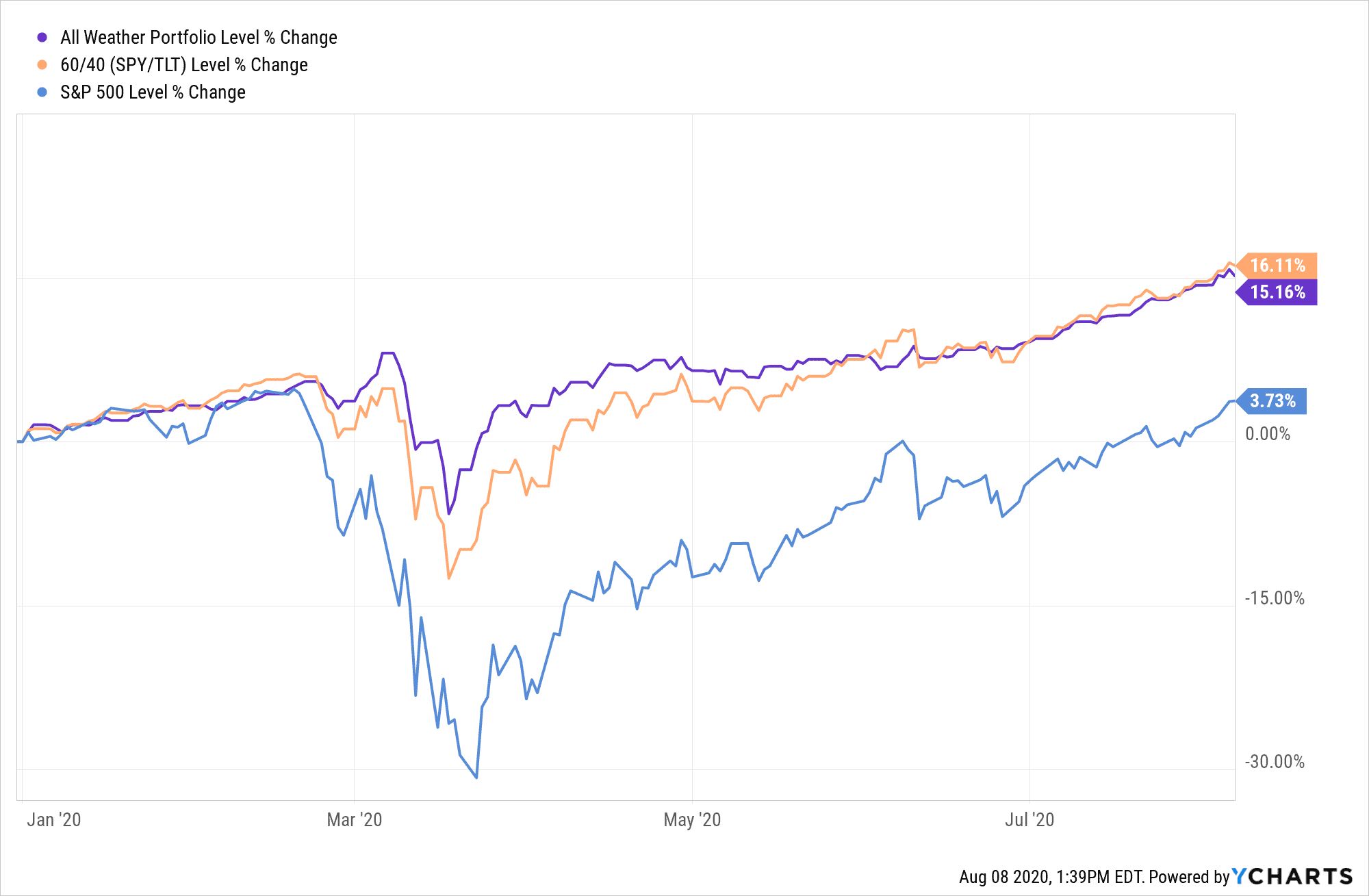

Y durante la caída del coronavirus a principios de este año, vimos un comportamiento similar de la Cartera All Weather:

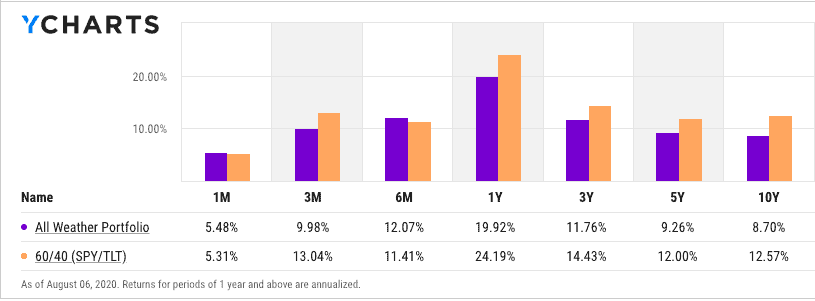

Este es un resultado impresionante, pero la Cartera All Weather tiene que renunciar a cierto crecimiento para obtenerlo. Esta es la razón por la que la Cartera All Weather tuvo un rendimiento inferior al de la cartera 60/40 durante la mayor parte de la última década:

Cuando las acciones están proporcionando altos rendimientos en un entorno de alto crecimiento, la Cartera All Weather tendrá un rendimiento inferior ya que sólo tiene una asignación del 30% a las acciones.

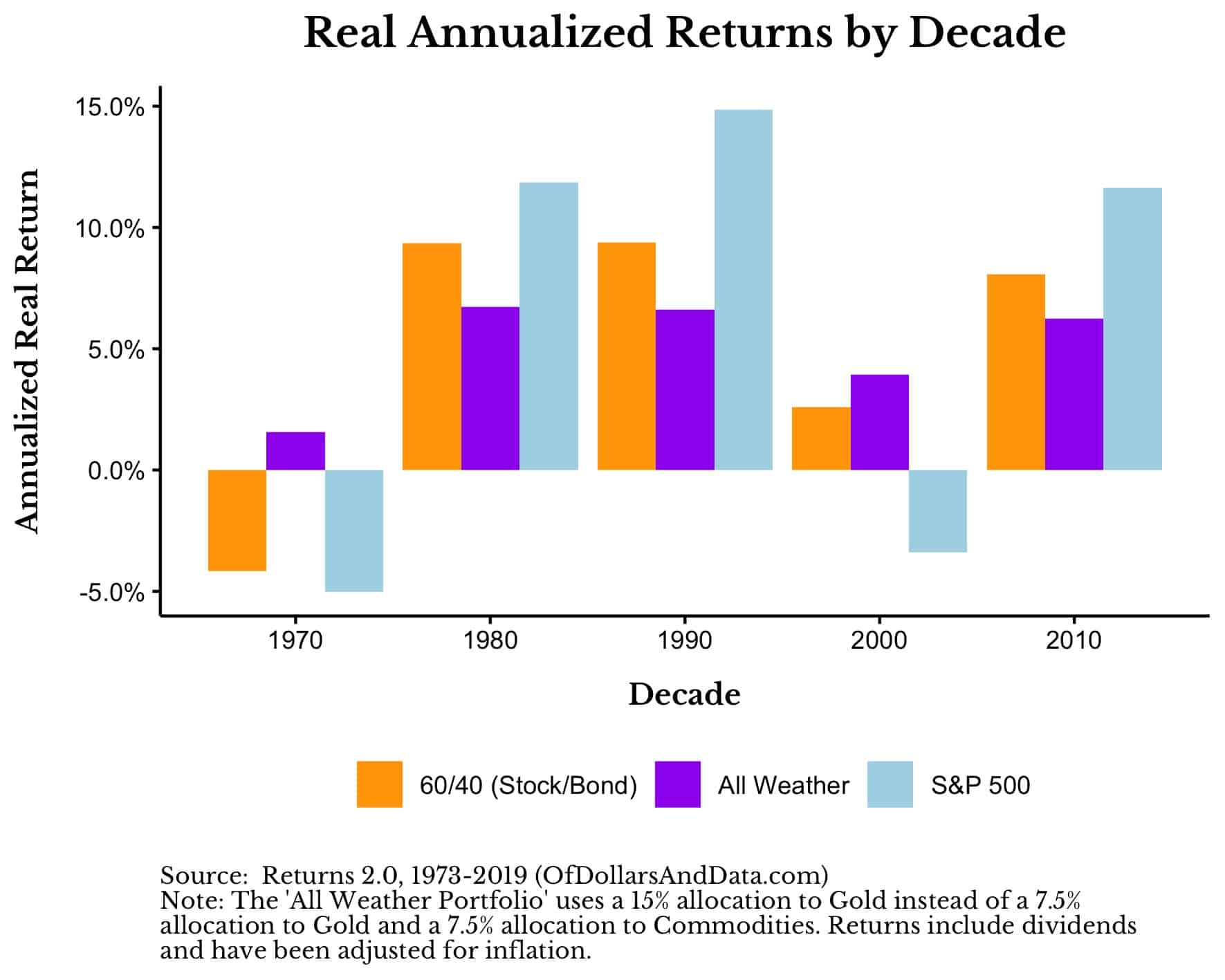

Sin embargo, en entornos que no son de alto crecimiento, la Cartera All Weather es mucho más atractiva. Por ejemplo, utilizando datos que se remontan a 1973, descubrí que la cartera All Weather superó al S&P 500 y a la cartera 60/40 en un entorno de alta inflación (años 70) y en un entorno de bajo crecimiento (años 2000):

Nótese que estos datos muestran los rendimientos ajustados a la inflación, lo que hace que la cartera All Weather sea mucho más atractiva.

Podría seguir sobrecargándoles con gráficos y datos, pero ya lo entienden. La Cartera All Weather tiene unos rendimientos reales más fiables y unos drawdowns menos severos que otras carteras tradicionales. ¿Qué es lo que no le gusta?

Bueno, antes de que decida apostar por la cartera All Weather, déjeme decirle quién no debería invertir en ella.

¿Quién no debería invertir en la Cartera All Weather?

A pesar de todos los elogios que he vertido sobre la Cartera All Weather, no creo que sea adecuada para dos tipos de inversores:

1. Aquellos que quieren un alto crecimiento

2. Aquellos que miran obsesivamente el rendimiento de sus posiciones individuales

Para aquellos inversores que quieren un alto crecimiento, las carteras con un mayor peso de la renta variable tienden a tener un rendimiento superior a largo plazo:

De 1973 a 2020, la Cartera All Weather rindió un 5,4% anual (ajustado a la inflación) en comparación con el 6,4% anual (ajustado a la inflación) del S&P 500. Ese 1% es pequeño a corto plazo, pero puede sumar en plazos muy largos. Para aquellos que necesitan más crecimiento, podría estar justificada una mayor asignación a la renta variable.

Además, no estoy seguro de que tenga sentido asignar el 55% a los bonos cuando los rendimientos actuales son tan bajos como lo son. Hay otras razones para invertir en bonos además del rendimiento, pero soy escéptico de que los espectaculares rendimientos de los bonos de los años 80 y 90 se repitan en las próximas décadas.

Para aquellos inversores que se centran mucho en el rendimiento de sus posiciones individuales, la Cartera All Weather también puede no ser para usted. ¿Por qué? Porque poseer activos como el oro y las materias primas no es fácil. Como ya he comentado anteriormente, el oro puede tener caídas durante décadas y puede ser difícil de mantener como activo individual.

Sólo imagine poseer oro desde su pico a principios de 1980 y no ver que alcanza nuevos máximos históricos de nuevo hasta 2008, 28 años después. Si no puede ver el panorama general de cómo el oro encaja en la cartera All Weather, entonces es posible que quiera invertir en otra parte.

Sin embargo, si puede ver los beneficios de los activos individuales a nivel de cartera y no necesita maximizar su rendimiento, entonces podría ser un buen candidato para la cartera All Weather.

¿Quién debería invertir en la cartera All Weather?

Los inversores que deberían considerar invertir en la cartera All Weather son:

1. Aquellos que se emocionan mucho al perder dinero

2. Aquellos que quieren una manera simple y fácil de preservar su capital con un crecimiento decente

Si usted odia las pérdidas a corto plazo, entonces la Cartera All Weather podría ser adecuada para usted. Desde 1973, su mayor pérdida fue un poco más del 20%, cuando se ajusta a la inflación y se utilizan datos mensuales:

Cuando se utilizan datos diarios, las caídas serán mayores, pero no significativamente. Sé que el 20% puede parecer mucho, pero comparado con la mayoría de los activos de riesgo, esto es relativamente manso.

En el fondo de la caída del coronavirus, el S&P 500 había bajado un 33%. ¿Cómo de preocupado estabas entonces? Si mucho, entonces definitivamente podría considerar una cartera con más estabilidad como el All Weather.

Por último, para aquellos inversores que quieren una cartera simple y fácil de implementar, el All Weather podría ser adecuado para usted. Cinco fondos, reequilibrados en algún calendario (es decir, trimestral, semestral, anual) y ya está todo listo. Probablemente no le hará rico, pero sí evitará que sea pobre.

Como he ilustrado anteriormente, un dólar invertido en la cartera All Weather en 1973 habría visto crecer su poder adquisitivo 12 veces hasta hoy. Todo esto ocurrió sin perder mucho más del 20% a lo largo de medio siglo.

Si esto le parece algo que podría considerar, entonces hablemos de cómo puede ponerlo realmente en práctica.

¿Cómo puede ponerlo en práctica?

La forma más sencilla de replicar la Cartera All Weather es a través de una selección de ETFs de bajo coste. Por ejemplo, por sólo un 0,21% al año puede recrear la Cartera All Weather con:

- 40% TLT (Bonos estadounidenses a largo plazo)

- 30% SPY (S&P 500)

- 15% IEI (Bonos estadounidenses a plazo intermedio)

- 15% ETFs.S. Bonds)

- 7,5% GLD (Oro)

- 7,5% DBC (Commodities Index)

¿Hay que elegir exactamente estos fondos? Por supuesto que no.

Tal vez quiera elegir un fondo de acciones totales de Estados Unidos o un fondo de acciones globales en lugar de sólo el S&P 500. Eso está bien, siempre y cuando tengas aproximadamente un 30% expuesto a la renta variable. Lo mismo ocurre con los bonos globales frente a los bonos estadounidenses. Yo prefiero los bonos estadounidenses sólo porque creo que son más seguros, pero esa suposición puede no mantenerse en el futuro.

Lo bueno de esta implementación del ETF es que se puede hacer a través de cualquier firma de corretaje. Incluso los inversores de Robinhood pueden poner parte de su capital en el All Weather Portfolio mientras dejan el resto en acciones individuales. Por supuesto, no recomiendo las acciones individuales, pero a cada uno lo suyo.

Por último, después de asignar su dinero en estas proporciones, todavía tendrá que reequilibrar de nuevo a estos pesos de asignación al menos anualmente. La frecuencia del rebalanceo no importa mucho, así que si usted quiere hacer un rebalanceo trimestral puede hacerlo, pero yo haría un rebalanceo anual por simplicidad.

Una vez que haya hecho todo eso, entonces está listo para ir. Si la historia sirve de guía, su cartera All Weather debería proporcionar un crecimiento mucho más consistente con menos volatilidad que la mayoría de las otras carteras. Ahora puede sentarse y preocuparse por todas las cosas no relacionadas con la inversión que la vida le depara.

¡Feliz inversión y gracias por leer!

Si te ha gustado este post, considera suscribirte a mi newsletter.

Este es el post 198. Cualquier código que tenga relacionado con este post se puede encontrar aquí con la misma numeración: https://github.com/nmaggiulli/of-dollars-and-data