Imaginez un portefeuille que vous pouvez posséder à vie. Un portefeuille qui fonctionne bien pendant l’inflation et pendant la déflation. Un portefeuille qui fonctionne en cas de croissance économique et de stagnation économique. Un portefeuille pour le meilleur et le pire des temps. C’est l’idée derrière le portefeuille tous temps.

Le All Weather Portfolio a été créé par Ray Dalio et sa société Bridgewater Associates, actuellement le plus grand fonds spéculatif au monde. Bridgewater gère plus de 150 milliards de dollars d’actifs et est connu pour son analyse des cycles économiques comme l’un des meilleurs fonds spéculatifs macro mondiaux sur Terre.

Bien que vous n’ayez pas besoin de la sophistication de Bridgewater pour réussir en tant qu’investisseur, leurs idées du All Weather Portfolio peuvent être bénéfiques pour la façon dont vous gérez votre argent. Allons-y.

Qu’est-ce que le All Weather Portfolio?

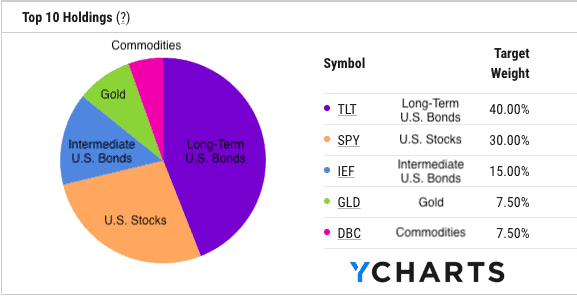

Le All Weather Portfolio est un portefeuille d’investissement dont le but est de bien performer dans différents environnements économiques. En raison de ce mandat, le portefeuille se compose de 55% d’obligations américaines, 30% d’actions américaines et 15% d’actifs durs (or + matières premières) :

Pourquoi ce mélange particulier d’actifs ? Parce que ce mélange donne de bons résultats dans les quatre environnements économiques mis en évidence par Dalio :

- Hausse des prix (inflation)

- Baisse des prix (déflation)

- Croissance en hausse (marchés haussiers)

- Croissance en baisse (marchés baissiers)

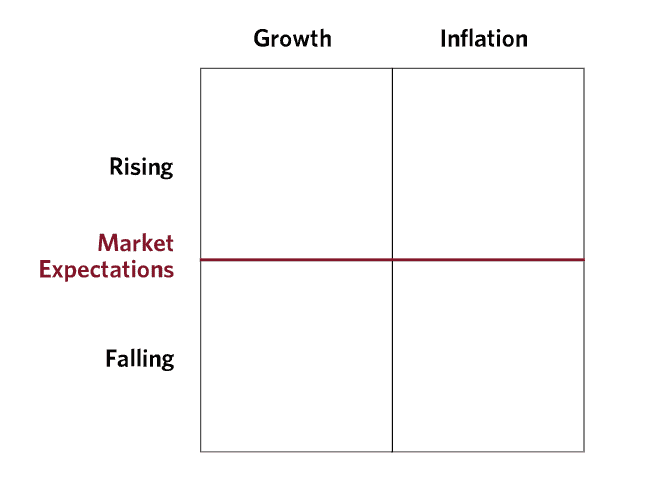

Dalio et Bridgewater ont encadré ces quatre environnements économiques dans une matrice comme celle-ci :

À partir de cette matrice, nous pouvons ensuite déterminer quels actifs se comportent le mieux sous tel ou tel régime économique. Par exemple, en période de hausse des prix, les matières premières et l’or ont tendance à bien se porter et en période de baisse des prix, les obligations ont tendance à bien se porter. Pendant les périodes de croissance en hausse, les actions ont tendance à bien se porter et pendant les périodes de croissance en baisse, les obligations ont tendance à bien se porter.

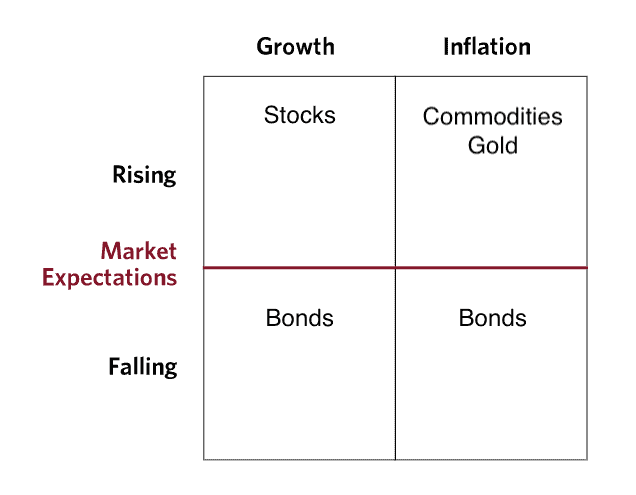

En prenant ces informations, nous pouvons maintenant remplir la matrice avec l’actif le plus performant dans chaque environnement économique :

À partir de là, vous pouvez commencer à voir pourquoi le portefeuille All Weather a une allocation plus élevée aux obligations qu’aux actions et une allocation plus élevée aux actions qu’aux actifs durs (or + matières premières). Étant donné que les quatre environnements économiques ne se produisent pas à la même fréquence (c’est-à-dire qu’une croissance élevée est plus fréquente qu’une inflation élevée), les pondérations des actifs sont définies pour refléter cela.

Bien qu’il s’agisse d’une simplification excessive de la façon dont les actifs réagissent pendant les différents régimes économiques, cela permet d’atteindre l’idée centrale derrière le portefeuille All Weather. Chaque actif se comporte différemment en fonction de ce qui se passe dans l’environnement macroéconomique, de sorte que l’allocation de votre portefeuille devrait refléter cela.

Cela peut sembler être une façon étrange d’investir, mais comprendre l’histoire du All Weather Portfolio fournit plus de clarté.

Comment cela a commencé ?

L’histoire complète derrière le All Weather Portfolio est près de trois décennies dans la fabrication. Après avoir fondé Bridgewater en 1975, Ray Dalio voulait comprendre comment les actifs se comportaient après des surprises économiques. Puisque les prix des actifs sont déterminés par les attentes collectives des participants au marché concernant l’avenir, la seule chose qui peut provoquer un changement majeur dans les prix des actifs est quelque chose d’inattendu (c’est-à-dire une surprise).

À partir de ce cadre, Dalio et ses collègues ont entrepris de créer un portefeuille qui serait indifférent à ces types de surprises économiques. C’est ainsi qu’ils ont créé en 1996 le fonds All Weather. Initialement utilisé pour loger les actifs fiduciaires de Dalio, le fonds All Weather de Bridgewater a fini par atteindre 46 milliards de dollars d’actifs en 2011.

L’objectif du fonds correspondait à l’affirmation initiale de Dalio de créer un portefeuille qui ne réagirait pas fortement aux surprises économiques. Comme Bridgewater l’indique dans The All Weather Story :

Les participants au marché pourraient être surpris par des changements d’inflation ou un effondrement de la croissance et All Weather se maintiendrait, fournissant des rendements attrayants et relativement stables. La stratégie était et est passive ; en d’autres termes, c’était le meilleur portefeuille que Ray et ses proches associés pouvaient construire sans avoir à prédire les conditions futures.

C’était l’idée clé pour Dalio et Bridgewater – trouver quelque chose qui fonctionne, peu importe ce que l’avenir nous réserve.

C’est un concept puissant, car, comme je l’ai précédemment discuté, aucune classe d’actifs n’est sûre maintenant ou dans le futur. Dalio a embrassé cette vérité en créant une collection d’actifs qui peuvent fournir des rendements stables dans tous les environnements économiques. C’est du moins en théorie. Comment le All Weather Portfolio s’est-il comporté dans la pratique ?

Comment s’est-il comporté ?

Malgré les grands fondements théoriques du All Weather Portfolio, s’est-il comporté comme prévu ?

Pour la plupart, oui.

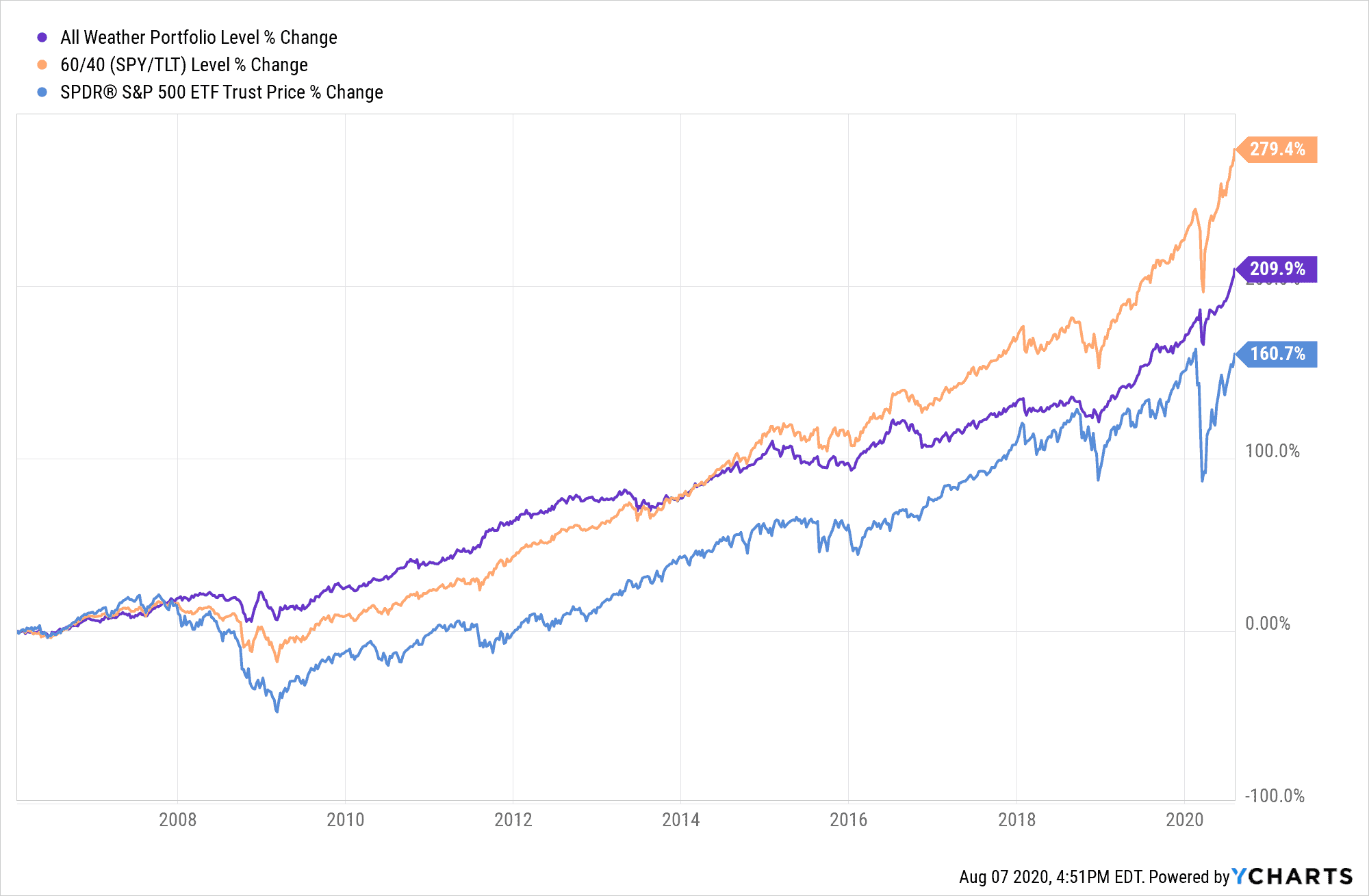

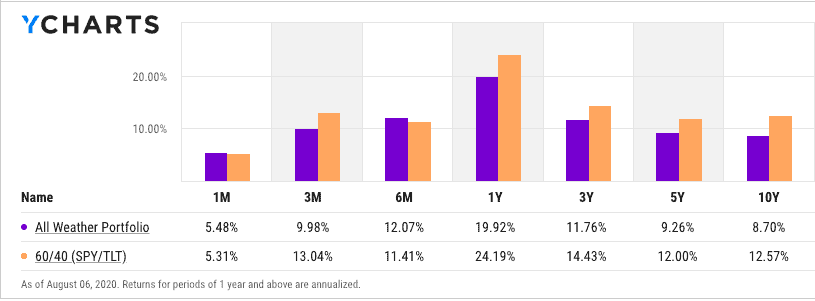

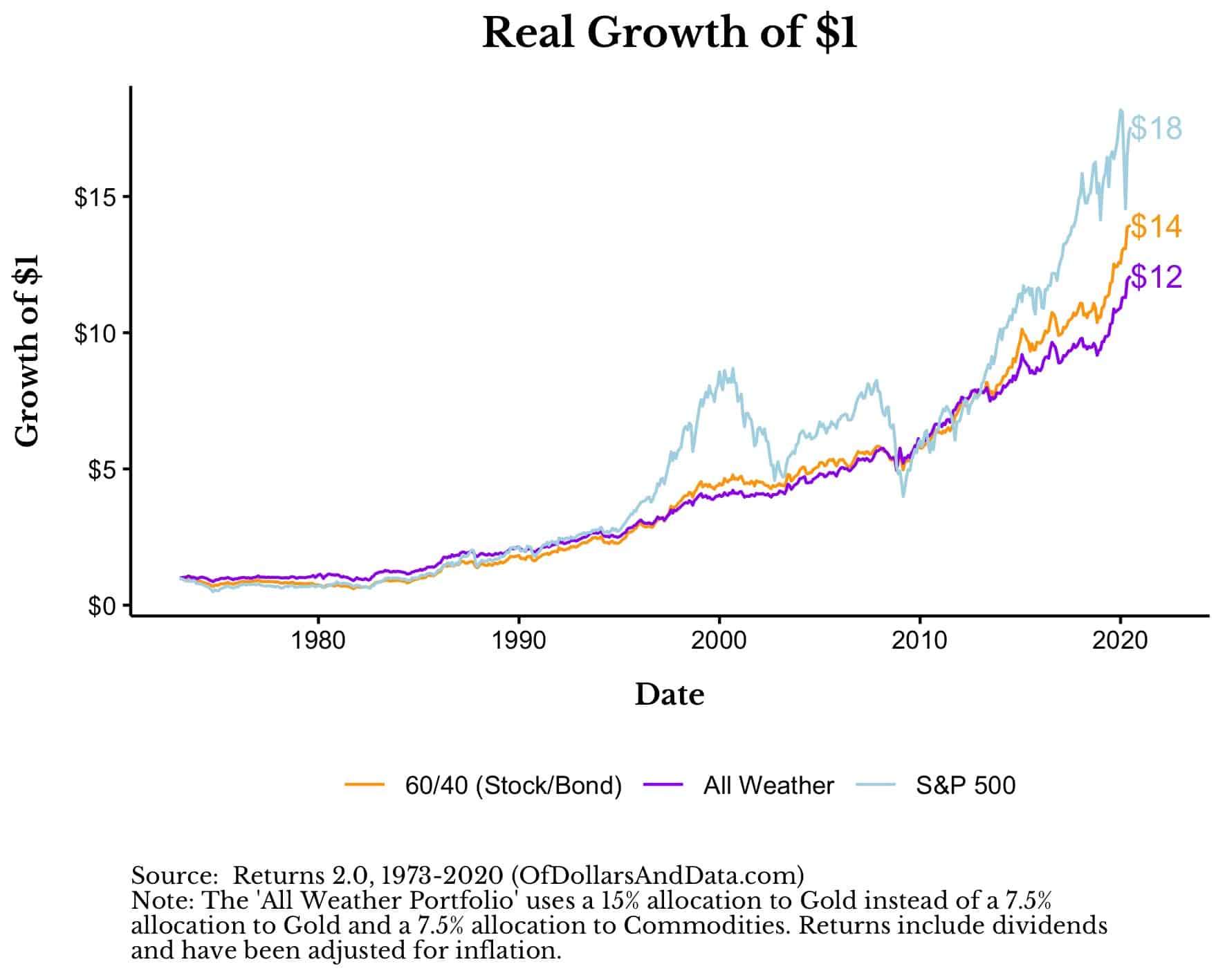

Depuis février 2006, le All Weather Portfolio a composé à un taux de 8% par an, ce qui est plus élevé que le S&P 500 mais moins qu’un traditionnel 60/40 (américain). Stock/Bond):

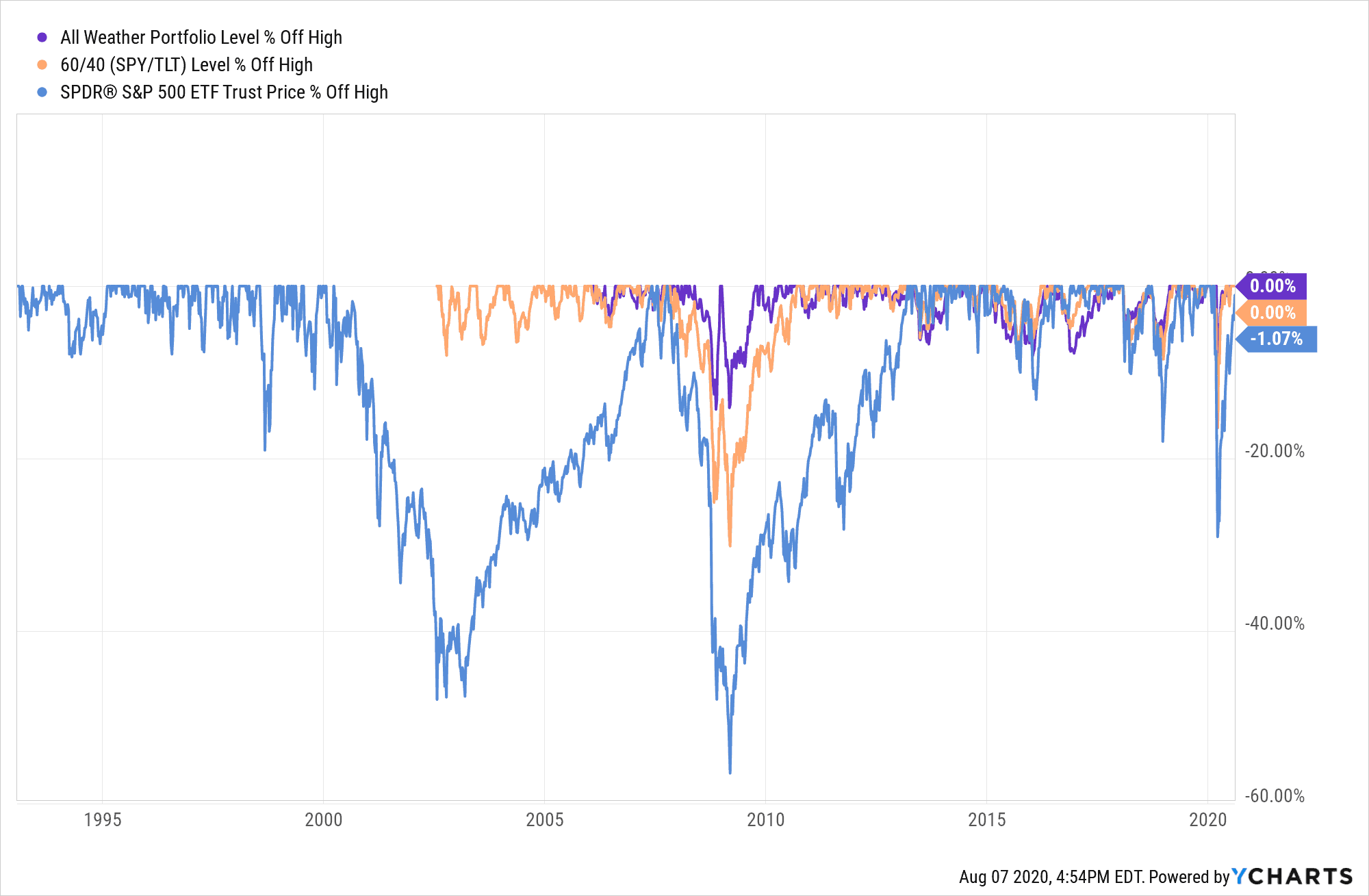

Tout cela en ayant des tirages beaucoup plus faibles, en particulier pendant les crises majeures:

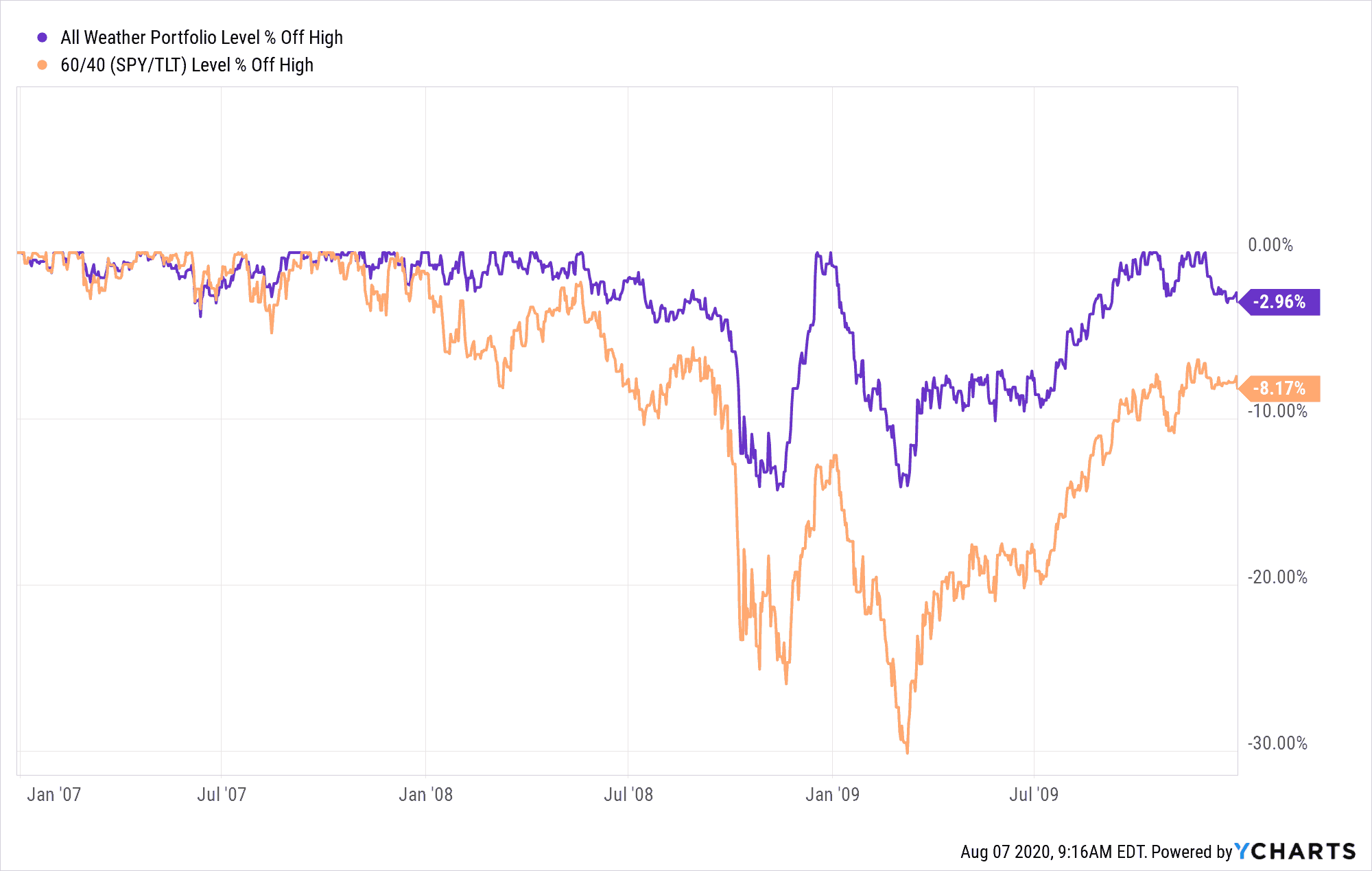

Par exemple, pendant la Grande Crise Financière, le All Weather Portfolio a baissé de moins de la moitié par rapport à un portefeuille 60/40 (U.S. Stock/Bond):

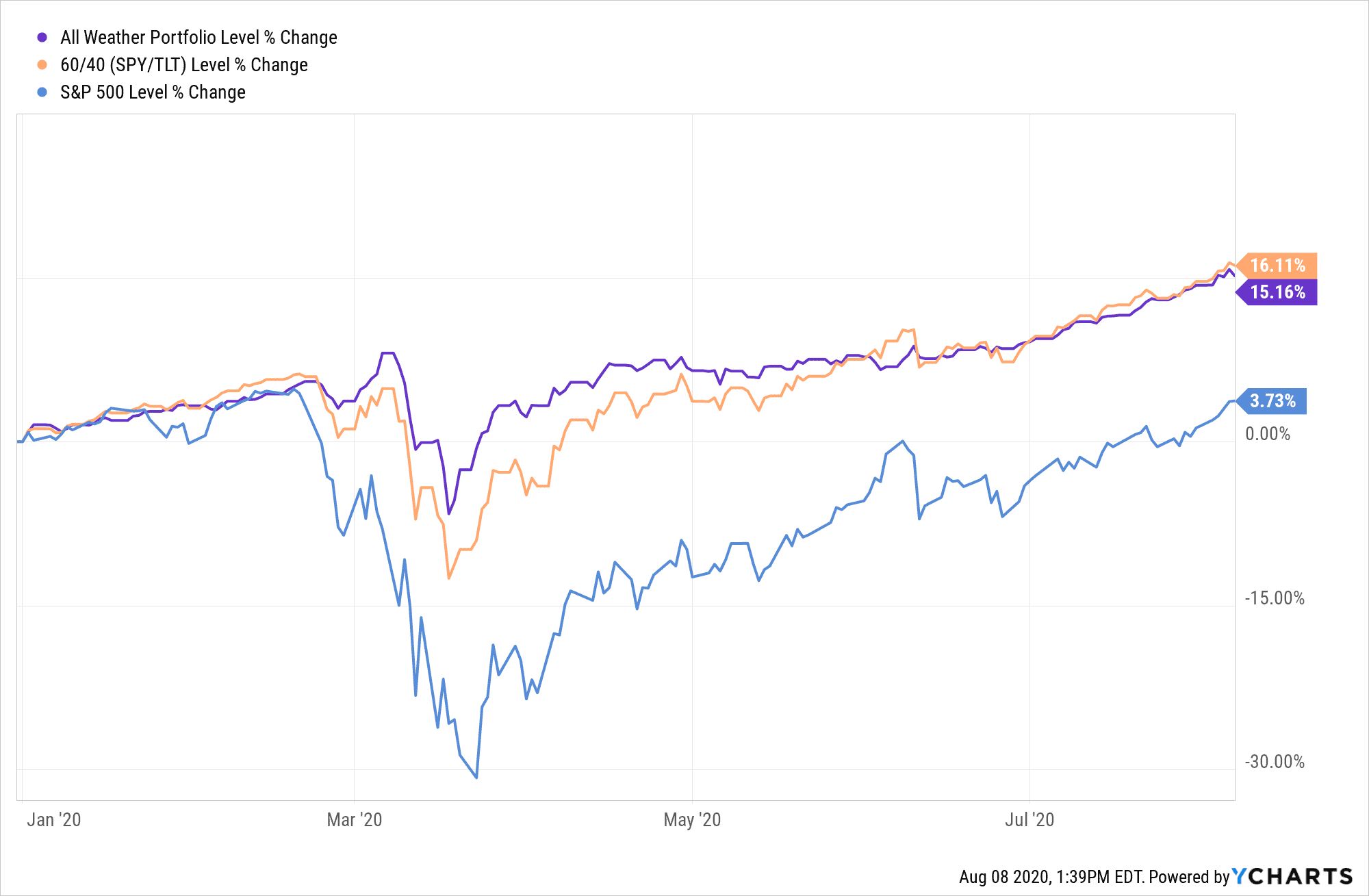

Et pendant le crash du coronavirus plus tôt cette année, nous avons vu des types de comportement similaires de la part du All Weather Portfolio:

C’est un résultat impressionnant, mais le All Weather Portfolio doit renoncer à une certaine croissance pour l’obtenir. C’est pourquoi le All Weather Portfolio a sous-performé le portefeuille 60/40 pendant la majeure partie de la dernière décennie:

Lorsque les actions fournissent des rendements élevés dans un environnement à forte croissance, le All Weather Portfolio sous-performera puisqu’il n’a qu’une allocation de 30% aux actions.

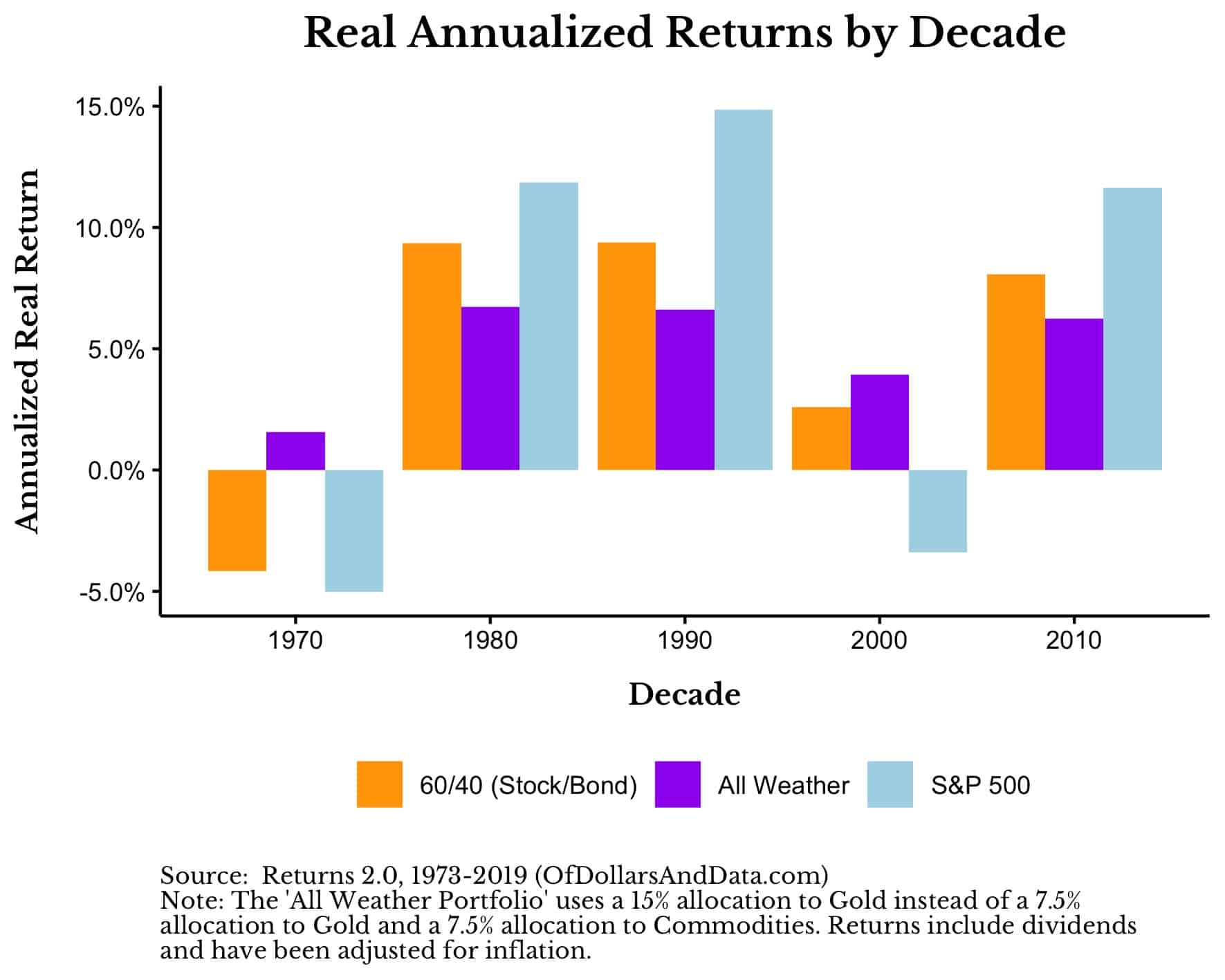

Par contre, dans les environnements qui ne sont pas à forte croissance, le All Weather Portfolio est beaucoup plus attractif. Par exemple, en utilisant des données remontant à 1973, j’ai constaté que le All Weather Portfolio a surpassé le S&P 500 et le portefeuille 60/40 dans un environnement à forte inflation (années 1970) et dans un environnement à faible croissance (années 2000) :

Notez que ceux-ci montrent les rendements ajustés à l’inflation, ce qui rend le All Weather Portfolio d’autant plus convaincant.

Je pourrais continuer à vous surcharger de graphiques et de données, mais vous comprenez le point. Le All Weather Portfolio a des rendements réels plus fiables et des baisses moins importantes que les autres portefeuilles traditionnels. Qu’est-ce qu’on ne peut pas aimer ?

Bien, avant que vous ne décidiez de tout miser sur le All Weather Portfolio, laissez-moi vous dire qui ne devrait pas y investir.

Qui ne devrait pas investir dans le All Weather Portfolio ?

Malgré tous les éloges que j’ai empilés sur le All Weather Portfolio, je ne pense pas qu’il convienne à deux types d’investisseurs :

1. Ceux qui veulent une croissance élevée

2. Ceux qui regardent de manière obsessionnelle la performance de leurs positions individuelles

Pour les investisseurs qui veulent une croissance élevée, les portefeuilles avec un poids plus élevé en actions ont tendance à surperformer sur le long terme :

De 1973 à 2020, le All Weather Portfolio a rapporté 5,4% par an (ajusté pour l’inflation) contre 6,4% par an (ajusté pour l’inflation) pour le S&P 500. Ce 1% est faible à court terme, mais peut s’additionner sur de très longues périodes. Pour ceux qui ont besoin de plus de croissance, une allocation plus élevée aux actions pourrait être justifiée.

En outre, je ne suis pas sûr qu’il soit logique d’allouer 55% aux obligations lorsque les rendements actuels sont aussi bas qu’ils le sont. Il y a d’autres raisons d’investir dans les obligations que le rendement, mais je suis sceptique quant au fait que les rendements spectaculaires des obligations des années 1980 et 1990 se répéteront dans les prochaines décennies.

Pour les investisseurs qui se concentrent beaucoup sur la performance de leurs positions individuelles, le portefeuille All Weather peut également ne pas être pour vous. Pourquoi ? Parce que posséder des actifs comme l’or et les matières premières n’est pas facile. Comme je l’ai discuté précédemment, l’or peut avoir des tirages sur plusieurs décennies et peut être difficile à suivre en tant qu’actif individuel.

Imaginez juste posséder de l’or depuis son sommet au début de 1980 et ne pas le voir atteindre de nouveaux sommets historiques avant 2008, 28 ans plus tard. Si vous ne pouvez pas voir la vue d’ensemble de la façon dont l’or s’intègre dans le portefeuille All Weather, alors vous pourriez vouloir investir ailleurs.

Cependant, si vous pouvez voir les avantages des actifs individuels au niveau du portefeuille et que vous n’avez pas besoin de maximiser votre rendement, alors vous pourriez être un bon candidat pour le portefeuille All Weather.

Qui devrait investir dans le portefeuille All Weather?

Les investisseurs qui devraient envisager d’investir dans le portefeuille All Weather sont :

1. Ceux qui deviennent très émotifs à propos de la perte d’argent

2. Ceux qui veulent un moyen simple et facile de préserver leur capital avec une croissance décente

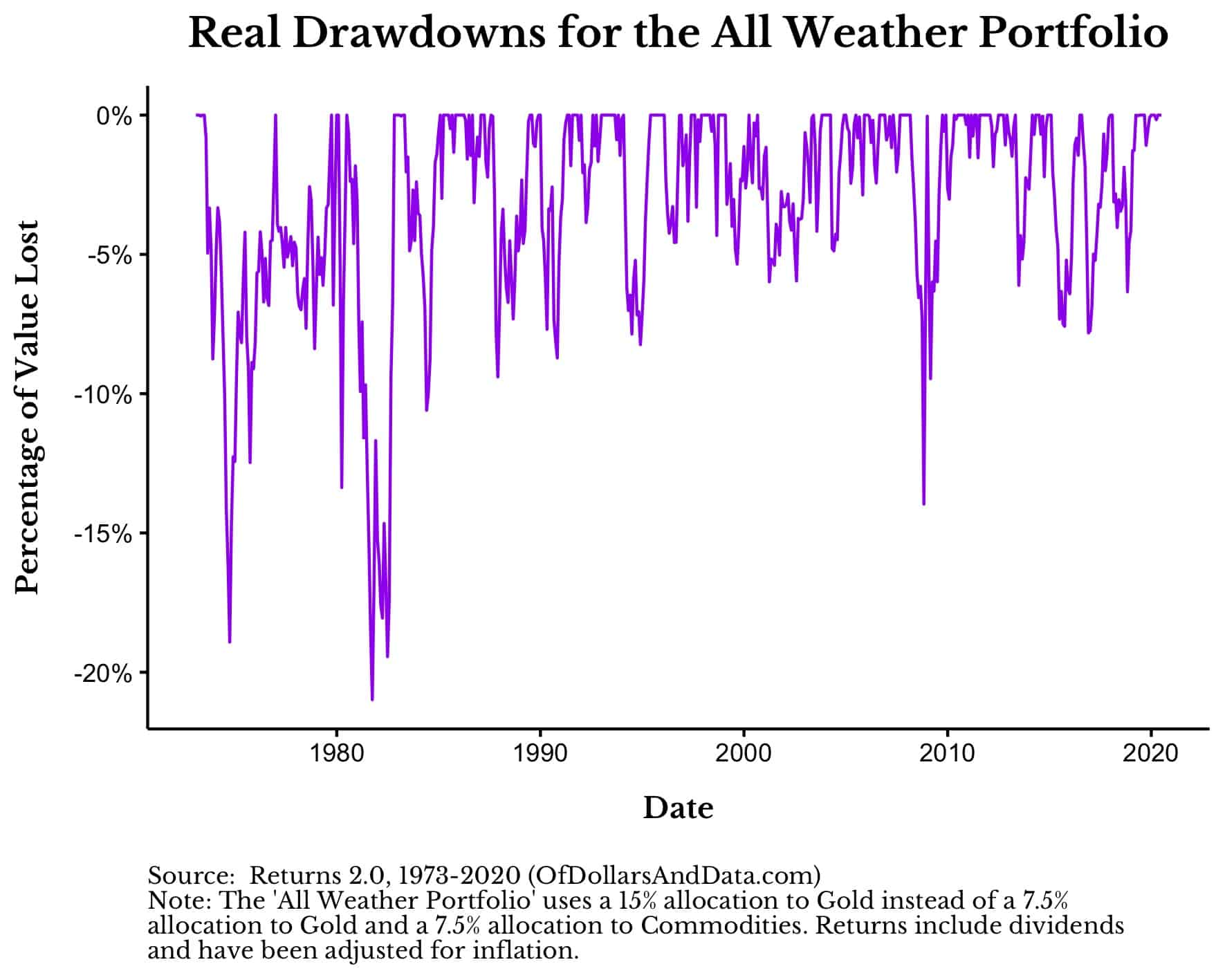

Si vous détestez les pertes à court terme, alors le All Weather Portfolio pourrait vous convenir. Depuis 1973, sa plus grande perte a été d’un peu plus de 20%, lorsqu’elle est ajustée pour l’inflation et en utilisant des données mensuelles :

Lorsque l’on utilise des données quotidiennes, les baisses seront plus importantes, mais pas de manière significative. Je sais que 20% peut sembler beaucoup, mais par rapport à la plupart des actifs à risque, c’est relativement inoffensif.

Au bas du crash du coronavirus, le S&P 500 était en baisse de 33%. A quel point étiez-vous inquiet alors ? Si beaucoup, alors vous pourriez certainement envisager un portefeuille avec plus de stabilité comme le All Weather.

Enfin, pour les investisseurs qui veulent un portefeuille simple et facile à mettre en œuvre, le All Weather pourrait être bon pour vous. Cinq fonds, rééquilibrés selon un certain calendrier (c’est-à-dire trimestriellement, semestriellement, annuellement) et vous êtes prêt. Il ne vous rendra probablement pas riche, mais il vous empêchera probablement d’être pauvre.

Comme je l’ai illustré ci-dessus, 1 $ investi dans le portefeuille All Weather en 1973 aurait vu son pouvoir d’achat multiplié par 12 jusqu’à aujourd’hui. Tout cela s’est produit en ne perdant pas beaucoup plus de 20 % sur un demi-siècle.

Si cela semble être quelque chose que vous pourriez envisager, alors parlons de la façon dont vous pouvez réellement le mettre en œuvre.

Comment pouvez-vous le mettre en œuvre ?

La façon la plus simple de répliquer le portefeuille All Weather est par le biais d’une sélection d’ETF à faible coût. Par exemple, pour seulement 0,21% par an, vous pouvez recréer le All Weather Portfolio avec :

- 40% TLT (Obligations américaines à long terme)

- 30% SPY (S&P 500)

- 15% IEI (Intermediate Term U.S. Bonds)

- 7,5% GLD (Gold)

- 7,5% DBC (Commodities Index)

Vous faut-il choisir exactement ces fonds ? Bien sûr que non.

Peut-être que vous voulez choisir un fonds d’actions américaines totales ou un fonds d’actions mondiales plutôt que juste le S&P 500. C’est bien, tant que vous avez environ 30% d’exposition aux actions. Il en va de même pour les obligations mondiales par rapport aux obligations américaines. Je préfère les obligations américaines uniquement parce que je pense qu’elles sont plus sûres, mais cette hypothèse peut ne pas tenir à l’avenir.

La bonne chose à propos de cette mise en œuvre de l’ETF est qu’elle peut être faite par n’importe quelle société de courtage. Même les investisseurs de Robinhood peuvent mettre une partie de leur capital dans le portefeuille All Weather tandis qu’ils laissent le reste sur les actions individuelles. Bien sûr, je ne recommande pas les actions individuelles, mais à chacun son métier.

Enfin, après avoir alloué votre argent dans ces proportions, vous devrez toujours rééquilibrer pour revenir à ces poids d’allocation au moins une fois par an. La fréquence de rééquilibrage n’a pas tant d’importance que cela, donc si vous voulez faire un rééquilibrage trimestriel, vous pouvez, mais je ferais un rééquilibrage annuel par simplicité.

Une fois que vous avez fait tout cela, alors vous êtes prêt à partir. Si l’histoire est un guide, votre portefeuille All Weather devrait fournir une croissance beaucoup plus régulière avec moins de volatilité que la plupart des autres portefeuilles. Maintenant, vous pouvez vous asseoir et vous inquiéter de toutes les choses non-investissement que la vie jette à vous.

Bon investissement et merci de lire!

Si vous avez aimé ce post, pensez à vous inscrire à ma newsletter.

C’est le post 198. Tout code que j’ai lié à ce post peut être trouvé ici avec la même numérotation : https://github.com/nmaggiulli/of-dollars-and-data