Představte si portfolio, které můžete vlastnit po celý život. Portfolio, kterému se daří během inflace i během deflace. Portfolio, které funguje při hospodářském růstu i při hospodářské stagnaci. Portfolio pro nejlepší i nejhorší časy. To je myšlenka portfolia do každého počasí.

The All Weather Portfolio vytvořil Ray Dalio a jeho firma Bridgewater Associates, v současnosti největší hedgeový fond na světě. Bridgewater spravuje aktiva v hodnotě více než 150 miliard dolarů a je známý svými analýzami ekonomických cyklů jako jeden z nejlepších globálních makro hedgeových fondů na světě.

Ačkoli k tomu, abyste jako investor uspěli, nepotřebujete sofistikovanost Bridgewateru, jejich poznatky z All Weather Portfolio mohou být přínosné pro to, jak spravujete své peníze. Pojďme se do toho ponořit.

Co je All Weather Portfolio?“

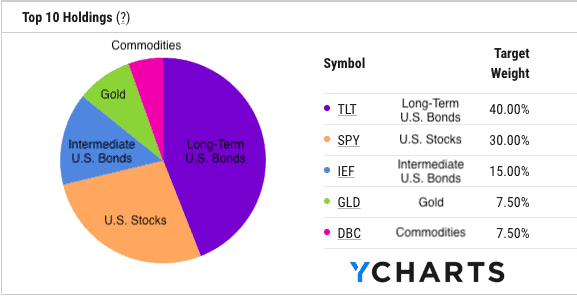

All Weather Portfolio je investiční portfolio, jehož účelem je dosahovat dobrých výsledků v různých ekonomických prostředích. Vzhledem k tomuto poslání se portfolio skládá z 55 % z amerických dluhopisů, 30 % z amerických akcií a 15 % z tvrdých aktiv (zlato + komodity) :

Proč právě tento mix aktiv? Protože tato směs dobře funguje ve čtyřech ekonomických prostředích, na která upozorňuje Dalio:

- Rostoucí ceny (inflace)

- Klesající ceny (deflace)

- Rostoucí růst (býčí trhy)

- Klesající růst (medvědí trhy)

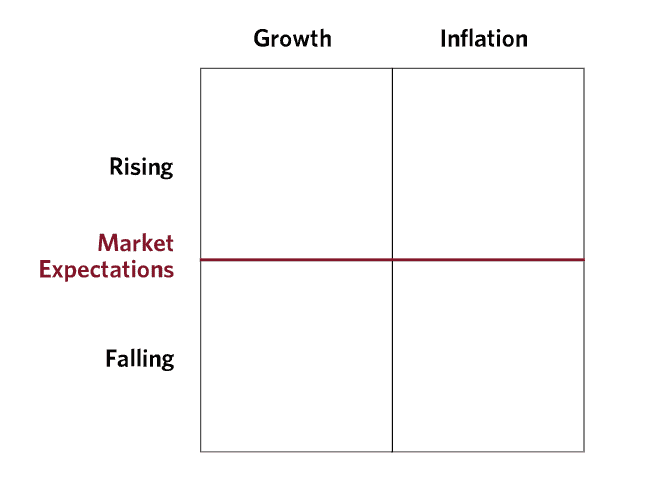

Dalio a Bridgewater tato čtyři ekonomická prostředí zarámovali do matice takto:

Z této matice pak můžeme určit, kterým aktivům se v jakém ekonomickém režimu daří nejlépe. Například v období růstu cen se obvykle daří komoditám a zlatu a v období poklesu cen se obvykle daří dluhopisům. V obdobích rostoucího růstu se obvykle daří akciím a v obdobích klesajícího růstu se obvykle daří dluhopisům.

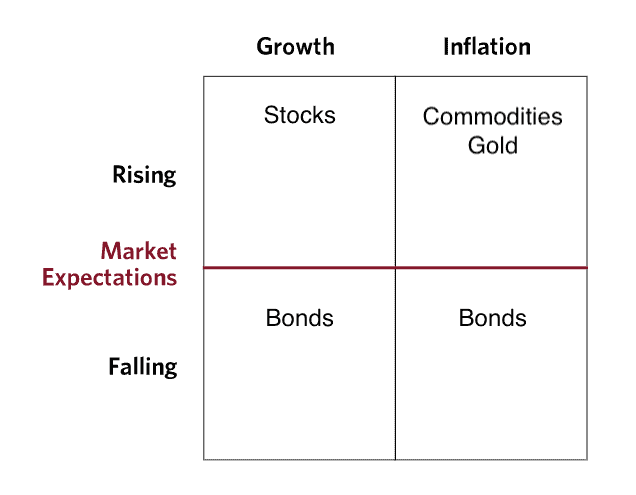

Na základě těchto informací můžeme nyní vyplnit matici nejvýkonnějšími aktivy za každého ekonomického prostředí:

Zde můžete začít chápat, proč má portfolio All Weather vyšší alokaci na dluhopisy než na akcie a vyšší alokaci na akcie než na tvrdá aktiva (zlato + komodity). Protože se všechna čtyři ekonomická prostředí nevyskytují se stejnou frekvencí (tj. vysoký růst je častější než vysoká inflace), jsou váhy aktiv nastaveny tak, aby to odrážely.

Ačkoli se jedná o přílišné zjednodušení reakce aktiv během různých ekonomických režimů, dostává se tím k hlavní myšlence portfolia All Weather. Každé aktivum se chová jinak v závislosti na tom, co se děje v makroekonomickém prostředí, takže alokace vašeho portfolia by to měla odrážet.

Může se to zdát jako zvláštní způsob investování, ale pochopení historie All Weather Portfolio poskytuje více jasnosti.

Jak to začalo?“

Celá historie portfolia All Weather Portfolio trvá téměř tři desetiletí. Po založení společnosti Bridgewater v roce 1975 chtěl Ray Dalio pochopit, jak se aktiva chovají po ekonomických překvapeních. Protože ceny aktiv jsou určovány kolektivním očekáváním účastníků trhu ohledně budoucnosti, jediná věc, která může způsobit výrazný posun v cenách aktiv, je něco neočekávaného (tj. překvapení).

Na základě tohoto rámce se Dalio a jeho kolegové rozhodli vytvořit portfolio, které by bylo k těmto druhům ekonomických překvapení lhostejné. Výsledkem bylo, že v roce 1996 vytvořili fond All Weather. Fond All Weather společnosti Bridgewater, který původně sloužil k uložení Daliových svěřenských aktiv, se nakonec do roku 2011 rozrostl na 46 miliard dolarů.

Účel fondu odpovídal původnímu Daliovu tvrzení, že vytvoří portfolio, které nebude silně reagovat na ekonomická překvapení. Jak uvádí Bridgewater ve své knize The All Weather Story:

Účastníky trhu by mohly překvapit posuny inflace nebo propad růstu a All Weather by si pospíšil a poskytoval atraktivní, relativně stabilní výnosy. Tato strategie byla a je pasivní; jinými slovy, jednalo se o nejlepší portfolio, které Ray a jeho blízcí spolupracovníci mohli sestavit bez požadavku předvídat budoucí podmínky.

To byla klíčová myšlenka Dalio a Bridgewater – najít něco, co funguje bez ohledu na budoucnost.

To je mocný koncept, protože, jak jsem již dříve uvedl, žádná třída aktiv není bezpečná nyní ani v budoucnu. Dalio tuto pravdu přijal tím, že vytvořil soubor aktiv, která mohou poskytovat stabilní výnosy ve všech ekonomických prostředích. Tedy alespoň teoreticky. Jak si All Weather Portfolio vedlo v praxi?

Jak si vedlo?

Přes skvělé teoretické základy All Weather Portfolio, vedlo si podle očekávání?

Většinou ano.

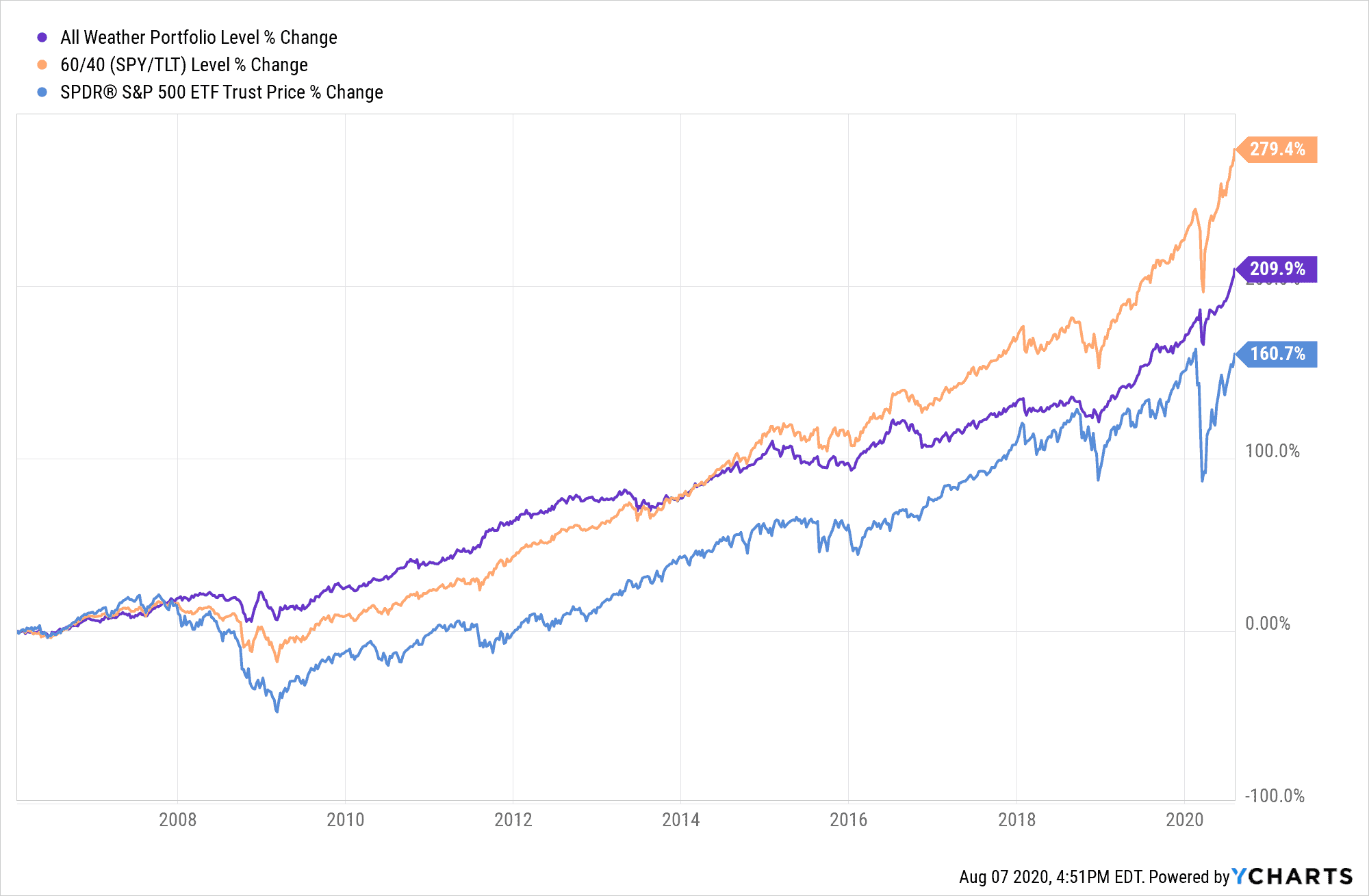

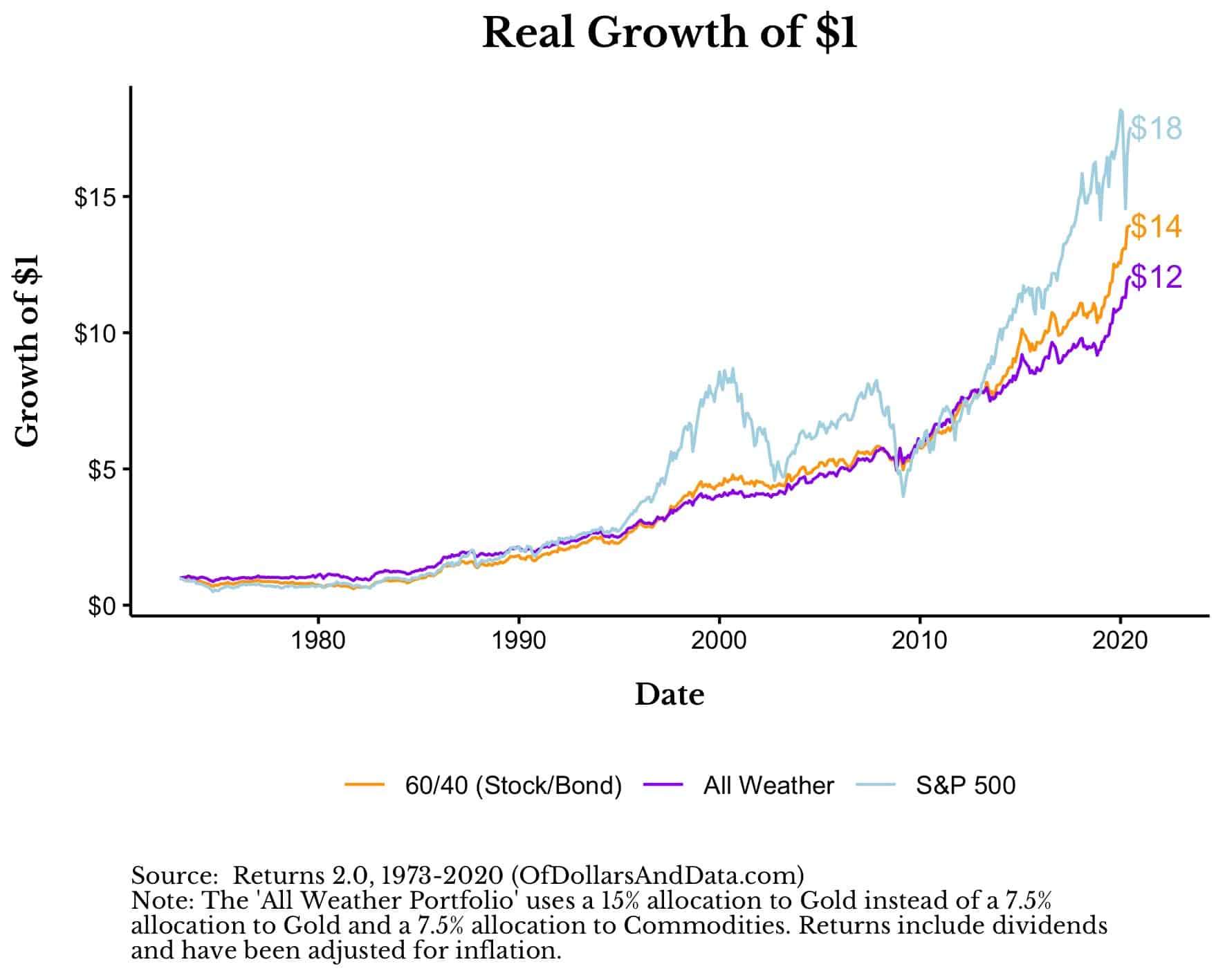

Od února 2006 se All Weather Portfolio zhodnocovalo tempem 8 % ročně, což je více než S&P 500, ale méně než tradiční 60/40 (U.S.A. Akcie/Dluhopisy):

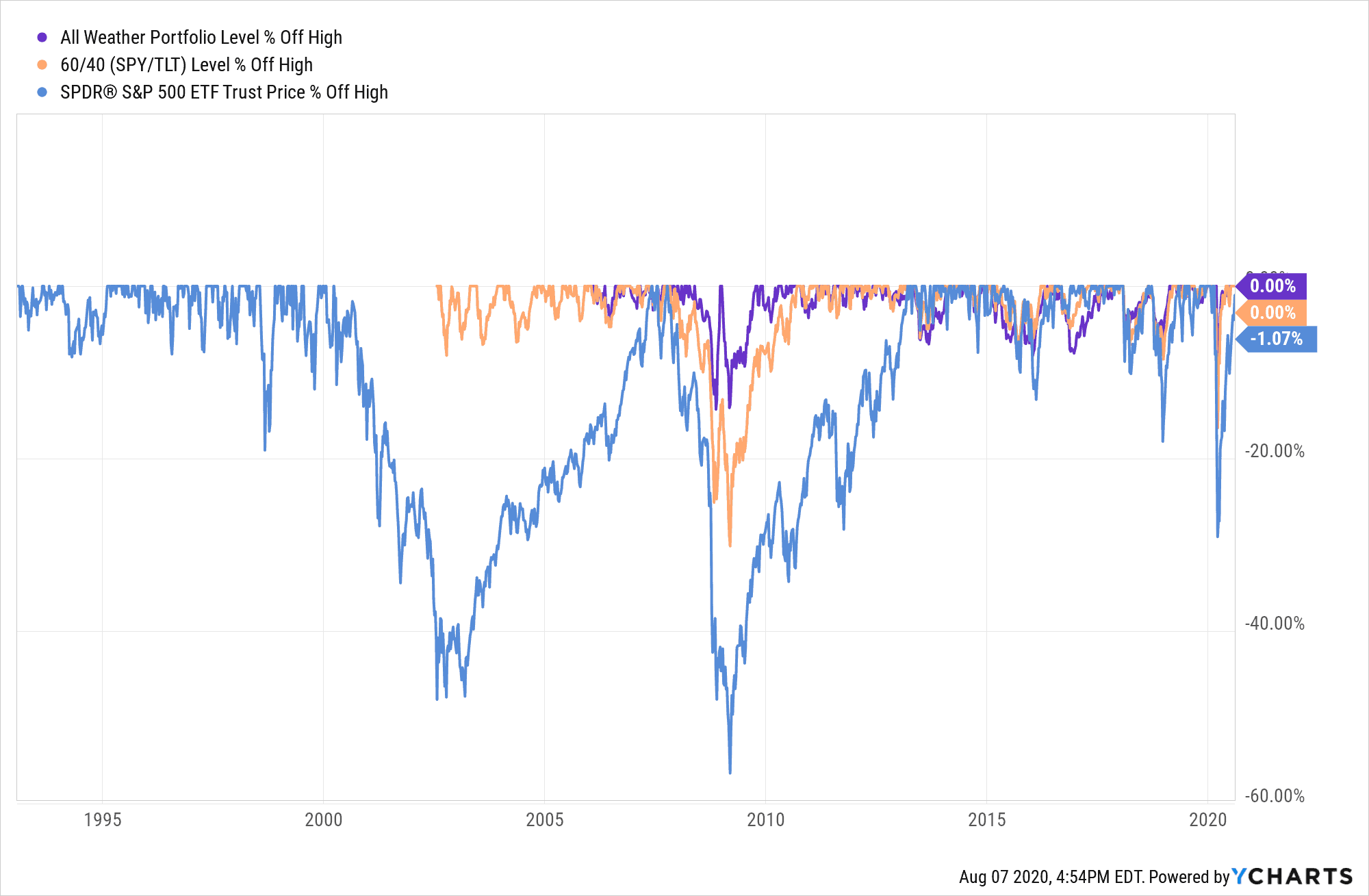

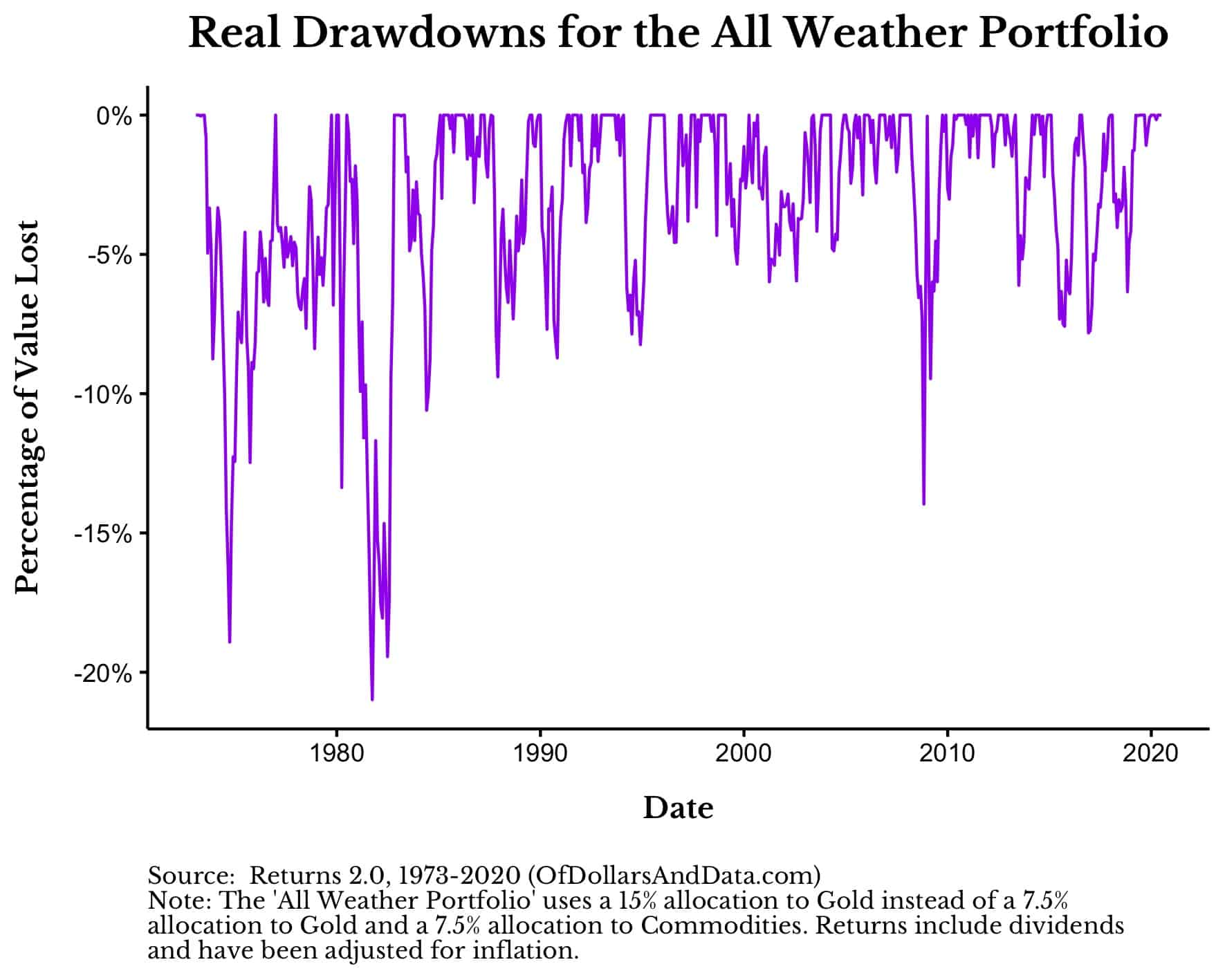

To vše při mnohem menších propadech, zejména během velkých krizí:

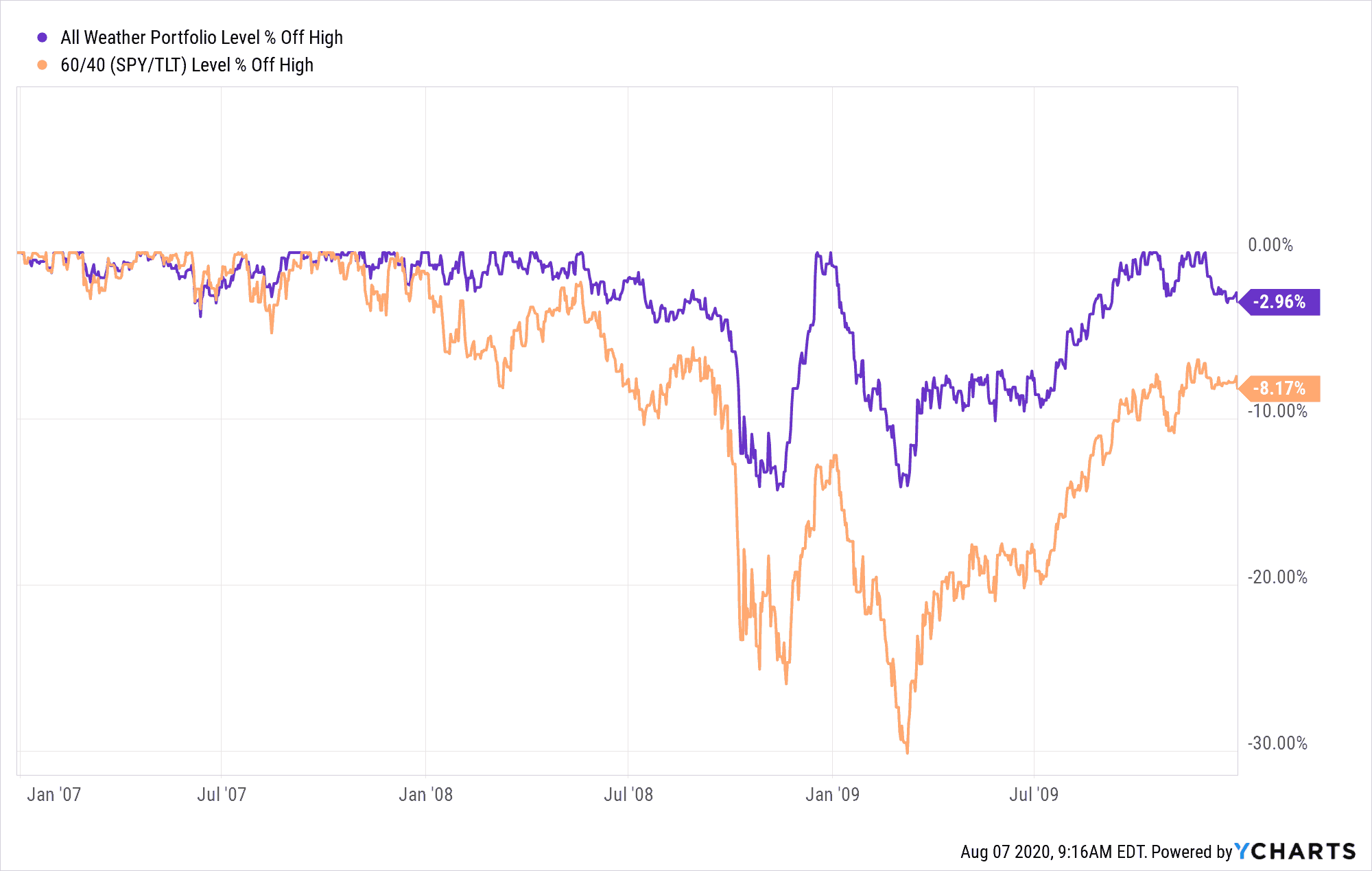

Například během velké finanční krize pokleslo portfolio All Weather o méně než polovinu oproti portfoliu 60/40 (U.S. Akcie/Dluhopisy):

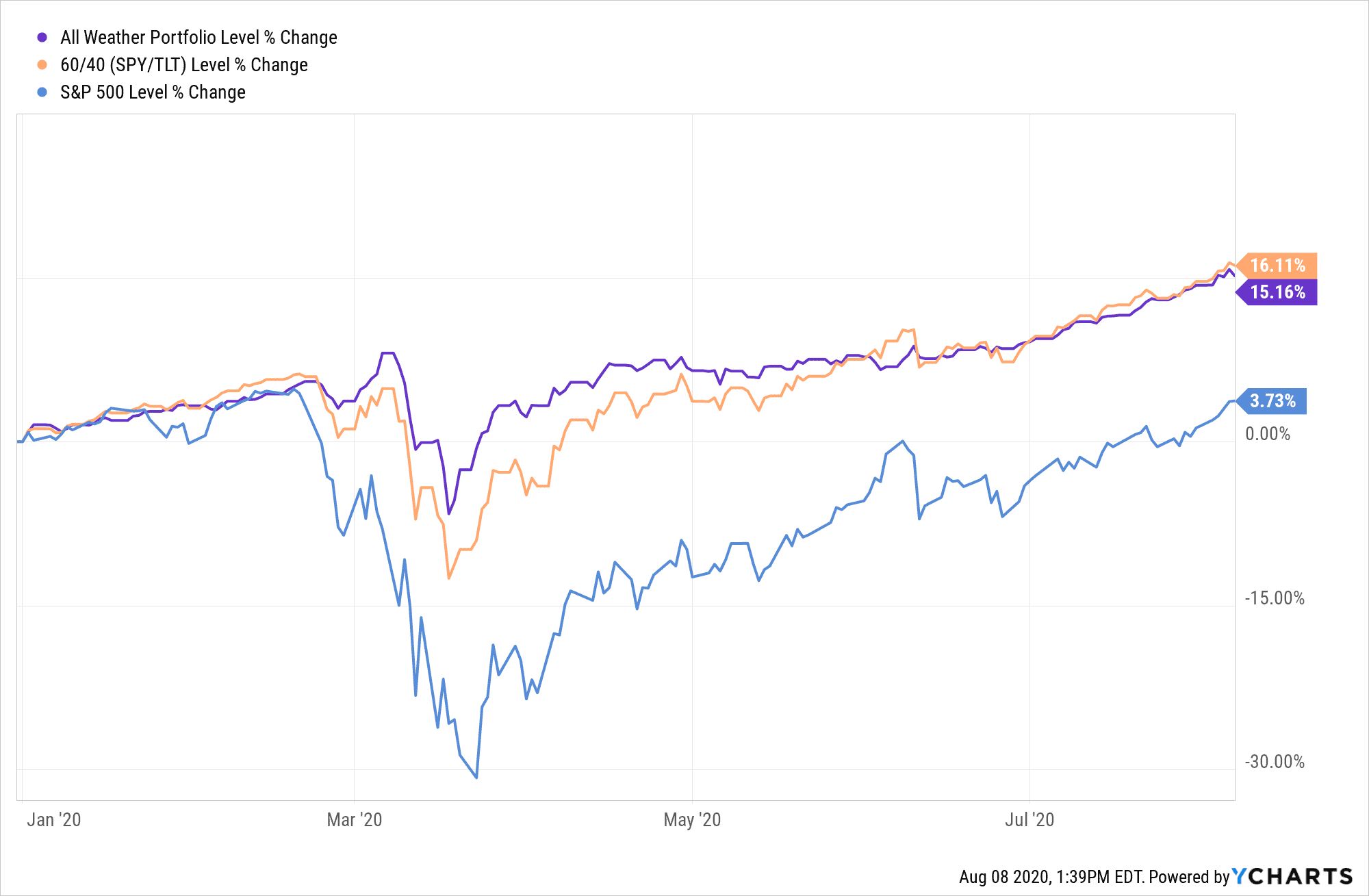

A během koronární krize na začátku tohoto roku jsme u portfolia All Weather viděli podobný druh chování:

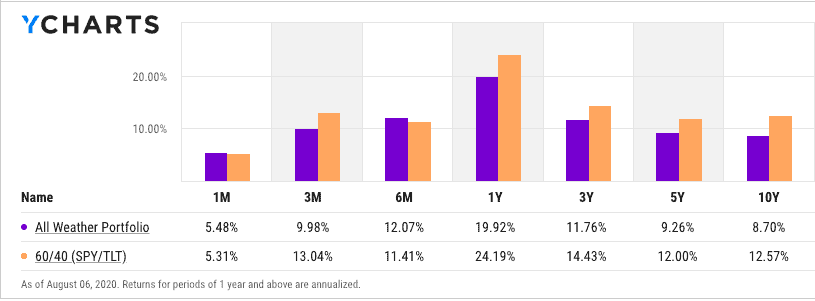

To je impozantní výsledek, ale aby ho portfolio All Weather dosáhlo, muselo se vzdát určitého růstu. Proto portfolio All Weather Portfolio po většinu minulého desetiletí dosahovalo horších výsledků než portfolio 60/40:

Když akcie poskytují vysoké výnosy v prostředí s vysokým růstem, portfolio All Weather Portfolio bude dosahovat horších výsledků, protože má pouze 30% alokaci na akcie.

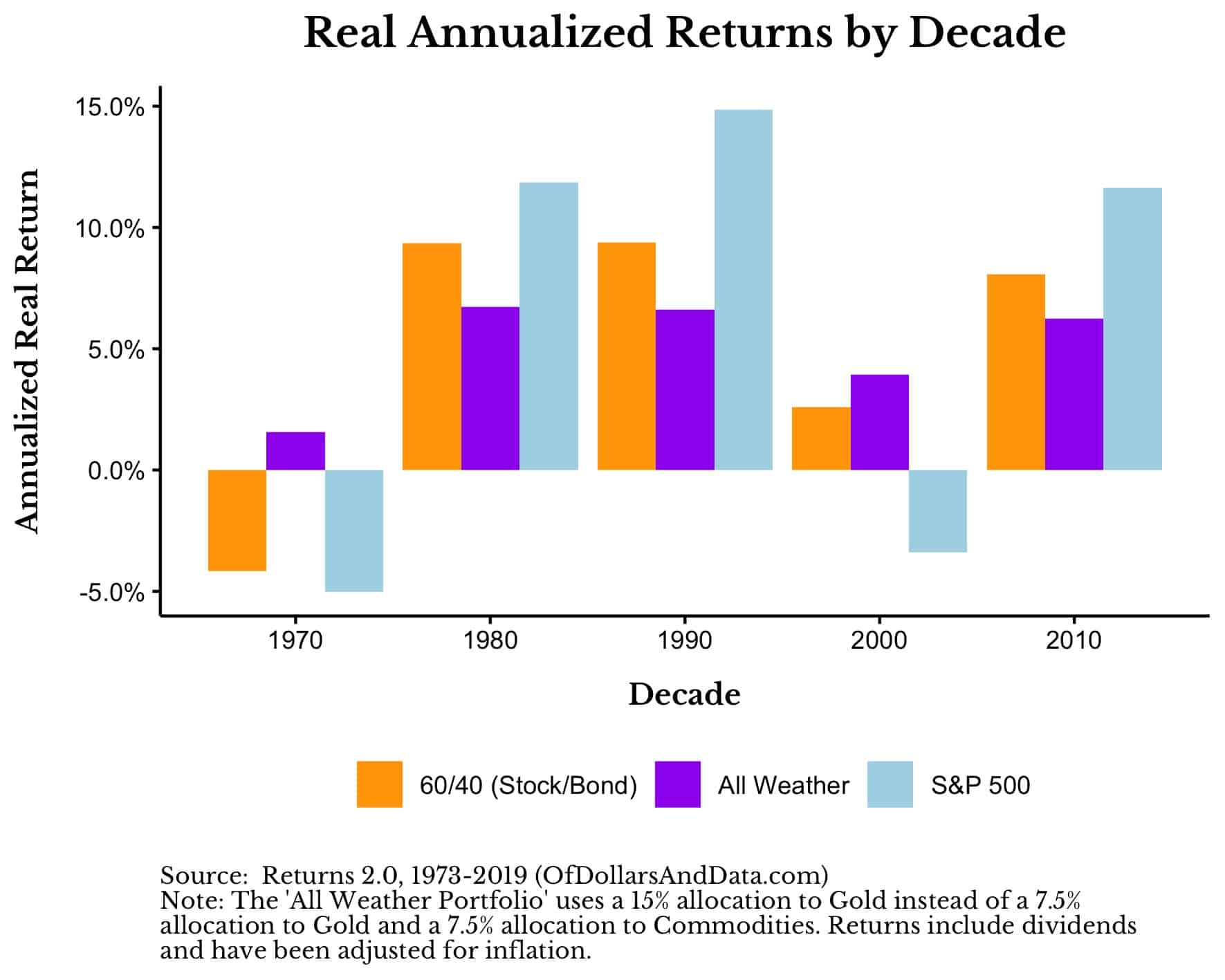

V prostředí, které není vysoce růstové, je však portfolio All Weather Portfolio mnohem atraktivnější. Například na základě údajů od roku 1973 jsem zjistil, že v prostředí s vysokou inflací (70. léta 20. století) a v prostředí s nízkým růstem (2000) portfolio All Weather překonalo portfolio S&P 500 a portfolio 60/40:

Všimněte si, že tyto údaje ukazují výnosy očištěné o inflaci, což činí portfolio All Weather mnohem přesvědčivějším.

Mohl bych vás dále zahlcovat grafy a údaji, ale chápete, o co jde. Portfolio All Weather má spolehlivější reálné výnosy a méně závažné propady než jiná tradiční portfolia. Co se vám na tom nelíbí?

No, než se rozhodnete do All Weather Portfolio jít naplno, řeknu vám, kdo by do něj neměl investovat.

Kdo by neměl investovat do All Weather Portfolio?

Přes všechnu chválu, kterou jsem na All Weather Portfolio pěla, si myslím, že není vhodné pro dva typy investorů:

1. Ty, kteří chtějí vysoký růst

2. Ty, kteří obsedantně sledují výkonnost svých jednotlivých pozic

Pro ty investory, kteří chtějí vysoký růst, mají portfolia s vyšší váhou akcií tendenci dosahovat dlouhodobě lepších výsledků:

V letech 1973-2020 dosahovalo All Weather Portfolio výnosu 5,4 % ročně (očištěného o inflaci) ve srovnání s 6,4 % ročně (očištěného o inflaci) u indexu S&P 500.

Portfolia s vyšší váhou akcií mají dlouhodobě lepší výkonnost. Toto 1 % je v krátkodobém horizontu malé, ale může se sčítat ve velmi dlouhém časovém horizontu. Pro ty, kteří vyžadují větší růst, může být vyšší alokace do akcií opodstatněná.

Dále si nejsem jistý, zda má smysl alokovat 55 % do dluhopisů, když jsou současné výnosy tak nízké, jak jsou. Kromě výnosů existují i jiné důvody, proč investovat do dluhopisů, ale jsem skeptický k tomu, že se v příštích desetiletích zopakují velkolepé výnosy z dluhopisů z 80. a 90. let.

Pro investory, kteří se hodně soustředí na výkonnost jednotlivých pozic, nemusí být Portfolio All Weather také vhodné. Proč? Protože vlastnit aktiva, jako je zlato a komodity, není snadné. Jak jsem již dříve uvedl, zlato může vykazovat desetileté propady a může být obtížné se ho držet jako individuálního aktiva.

Představte si, že byste vlastnili zlato od jeho vrcholu na začátku roku 1980 a viděli byste, jak znovu dosahuje nových historických maxim až v roce 2008, tedy o 28 let později. Pokud nedokážete vidět celkový obraz toho, jak zlato zapadá do portfolia All Weather, pak byste možná měli investovat jinde.

Jestliže však dokážete vidět výhody jednotlivých aktiv na úrovni portfolia a nepotřebujete maximalizovat svůj výnos, pak byste mohli být vhodným kandidátem pro All Weather Portfolio.

Kdo by měl investovat do All Weather Portfolio?

Investoři, kteří by měli zvážit investici do All Weather Portfolio, jsou:

1. Ti, kteří velmi emocionálně prožívají ztráty peněz

2. Ti, kteří chtějí jednoduchý a snadný způsob, jak zachovat svůj kapitál se slušným růstem

Pokud nesnášíte krátkodobé ztráty, pak by pro vás mohlo být Portfolio All Weather to pravé. Od roku 1973 byla jeho největší ztráta něco málo přes 20 %, když se upraví o inflaci a použijí se měsíční údaje:

Při použití denních údajů budou poklesy větší, ale ne výrazně. Vím, že 20 % se může zdát hodně, ale ve srovnání s většinou rizikových aktiv je to relativně krotké.

Na dně koronárního krachu byl index S&P 500 o 33 % níže. Jak moc jste se tehdy obávali? Pokud hodně, pak byste určitě měli zvážit portfolio s větší stabilitou, jako je All Weather.

Nakonec, pro ty investory, kteří chtějí jednoduché a snadno realizovatelné portfolio, může být All Weather to pravé pro vás. Pět fondů, rebalancovaných podle nějakého kalendářního plánu (tj. čtvrtletně, pololetně, ročně) a máte vystaráno. Pravděpodobně z vás neudělá boháče, ale pravděpodobně zabrání tomu, abyste byli chudí.

Jak jsem ilustroval výše, 1 dolar investovaný do portfolia All Weather v roce 1973 by do dnešního dne zaznamenal 12násobný růst kupní síly. To vše se stalo, přičemž za půl století neztratil o mnoho více než 20 %.

Pokud vám to zní jako něco, co byste mohli chtít zvážit, pojďme si říct, jak to můžete skutečně realizovat.

Jak to můžete realizovat?

Nejjednodušší způsob, jak replikovat portfolio All Weather, je prostřednictvím výběru nízkonákladových ETF. Například za pouhých 0,21 % ročně můžete znovu vytvořit Portfolio All Weather pomocí:

- 40 % TLT (Long-Term U.S. Bonds)

- 30 % SPY (S&P 500)

- 15 % IEI (Intermediate Term U.S.S. Bonds)

- 7,5% GLD (Gold)

- 7,5% DBC (Commodities Index)

Musíte si vybrat přesně tyto fondy? Samozřejmě, že ne.

Možná si chcete vybrat celkový americký akciový fond nebo globální akciový fond, a ne jen S&P 500.

Možná si chcete vybrat celkový americký akciový fond nebo globální akciový fond. To je v pořádku, pokud máte zhruba 30% expozici vůči akciím. Totéž platí pro globální dluhopisy oproti americkým dluhopisům. Dávám přednost americkým dluhopisům pouze proto, že je považuji za bezpečnější, ale tento předpoklad nemusí v budoucnu platit.

Příjemné na této implementaci ETF je, že ji lze provést prostřednictvím jakékoli makléřské firmy. Dokonce i investoři společnosti Robinhood mohou část svého kapitálu vložit do portfolia All Weather, zatímco zbytek nechají na jednotlivých akciích. Jednotlivé akcie samozřejmě nedoporučuji, ale každému, co jeho jest.

Nakonec, po alokaci peněz v těchto poměrech budete muset ještě minimálně jednou ročně provést rebalanci zpět na tyto alokační váhy. Na frekvenci rebalancování až tak nezáleží, takže pokud chcete provádět čtvrtletní rebalancování, můžete, ale já bych z důvodu jednoduchosti prováděl rebalancování jednou ročně.

Jakmile toto všechno provedete, můžete začít. Pokud je historie nějakým vodítkem, mělo by vaše portfolio All Weather poskytovat mnohem konzistentnější růst s menší volatilitou než většina ostatních portfolií. Nyní se můžete pohodlně usadit a starat se o všechny neinvestiční věci, které vám život nadělí.

Šťastné investování a děkuji vám za přečtení!

Pokud se vám tento příspěvek líbil, zvažte, zda se přihlásit k odběru mého newsletteru.

Toto je příspěvek 198. Veškerý můj kód související s tímto příspěvkem najdete zde se stejným číslováním: https://github.com/nmaggiulli/of-dollars-and-data