Imagine that you can own for life.それは、生涯にわたって所有できるポートフォリオを想像してください。 インフレの時もデフレの時もうまくいくポートフォリオ。 経済成長期にも経済停滞期にも有効なポートフォリオ。 最高の時代にも最悪の時代にも対応できるポートフォリオ。 これが「全天候型ポートフォリオ」の考え方です。

オールウェザー・ポートフォリオは、レイ・ダリオと彼の会社ブリッジウォーター・アソシエイツ(現在世界最大のヘッジファンド)によって作られました。 ブリッジウォーターは 1500 億ドル以上の資産を運用し、地球上でトップクラスのグローバルマクロヘッジファンドとして、経済サイクルの分析で知られている。

投資家として成功するためにブリッジウォーターの洗練さは必要ないが、オールウェザーポートフォリオからの彼らの洞察は、あなたの資金管理方法にとって有益かもしれない。 掘り下げてみましょう。

オールウェザー・ポートフォリオとは何か?

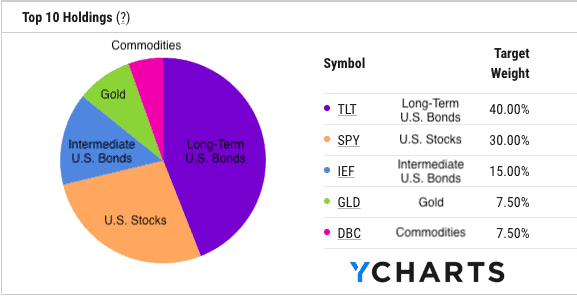

オールウェザー・ポートフォリオは、異なる経済環境下で優れたパフォーマンスを発揮することを目的とした投資ポートフォリオである。 そのため、米国債券55%、米国株式30%、ハードアセット(金+コモディティ)15%で構成されています。

なぜこのような資産の組み合わせなのでしょうか。 なぜなら、この混合物はダリオによって強調された 4 つの経済環境の下で良好なパフォーマンスを発揮するからである:

- 物価上昇 (インフレ)

- 物価下落 (デフレ)

- 成長上昇 (ブルマーケット)

- 成長下落 (ベアマーケット)

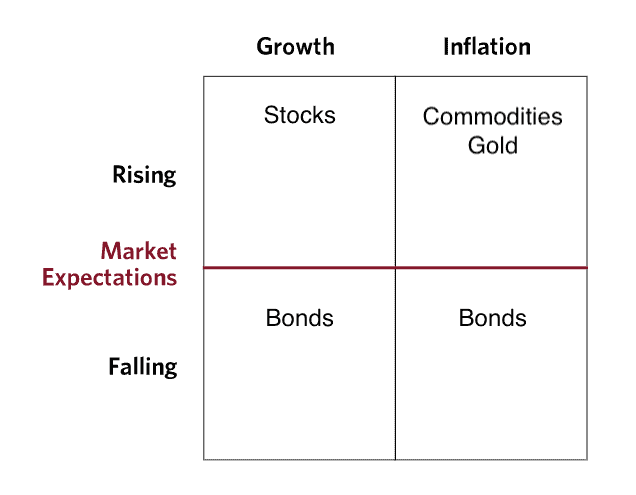

ダリオおよびブリッジウォーターはこれらの 4 つの経済環境についてこのようにマトリクス状に枠組みしている。

このマトリックスから、どの資産がどの経済体制下で最も優れているかを判断することができます。 たとえば、物価が上昇する時期には商品と金がよく、物価が下落する時期には債券がよくなる傾向があります。 また、成長率の上昇期には株式が、成長率の低下期には債券が好調に推移する傾向がある。

この情報をもとに、各経済環境下で最もパフォーマンスの高い資産をマトリックスに記入します。

ここから、なぜAll Weather Portfolioが株式よりも債券、ハードアセット(金+商品)よりも株式への配分を高くしているかが分かります。 4つの経済環境はすべて同じ頻度で発生するわけではない (つまり、高成長は高インフレよりも一般的) ので、資産の配分はこれを反映して設定されます。

これは、異なる経済体制時に資産がどのように反応するかを過度に単純化していますが、オールウェザー ポートフォリオの中核となる考え方に触れることができます。 すべての資産は、マクロ経済環境で何が起こっているかに基づいて異なるパフォーマンスを発揮するため、ポートフォリオの配分はこれを反映する必要があります。

どのように始まったのか?

オールウェザー・ポートフォリオの全貌は、30年近くもかけて作られました。 1975 年にブリッジウォーターを設立した後、レイ・ダリオ は、経済的なサプライズの後に資産がどのように機能するかを理解したいと考えた。 資産価格は、市場参加者の将来に対する集合的な期待によって決定されるので、資産価格の大きなシフトを引き起こすことができる唯一のものは、予想外のもの(すなわち、驚き)です。 その結果、1996年にオールウェザー・ファンドを創設した。 当初は、ダリオの信託資産を収容するために使用され、ブリッジウォーターのオールウェザー・ファンドは、最終的に 2011 年までに資産で 460 億ドルに成長した。 ブリッジウォーターが「オールウェザー・ストーリー」の中で述べているように、

市場参加者は、インフレシフトまたは成長バストに驚くかもしれないが、オールウェザーは魅力的で比較的安定したリターンを提供しながら前進するだろう。 言い換えれば、これは、レイと彼の親しい仲間が、将来の状況を予測する必要なしに構築できる最高のポートフォリオでした。

これは強力な概念であり、私が以前に論じたように、現在も将来も安全な資産クラスは一つもないからである。 ダリオ氏は、あらゆる経済環境で安定したリターンを提供できる資産のコレクションを作ることで、この真実を受け入れているのです。 まあ、少なくとも理論上はそうなのだが。

How Has it Performed?

All Weather Portfolio の素晴らしい理論的裏付けにもかかわらず、それは期待通りに実行されたでしょうか。

ほとんどの部分は、そうです。

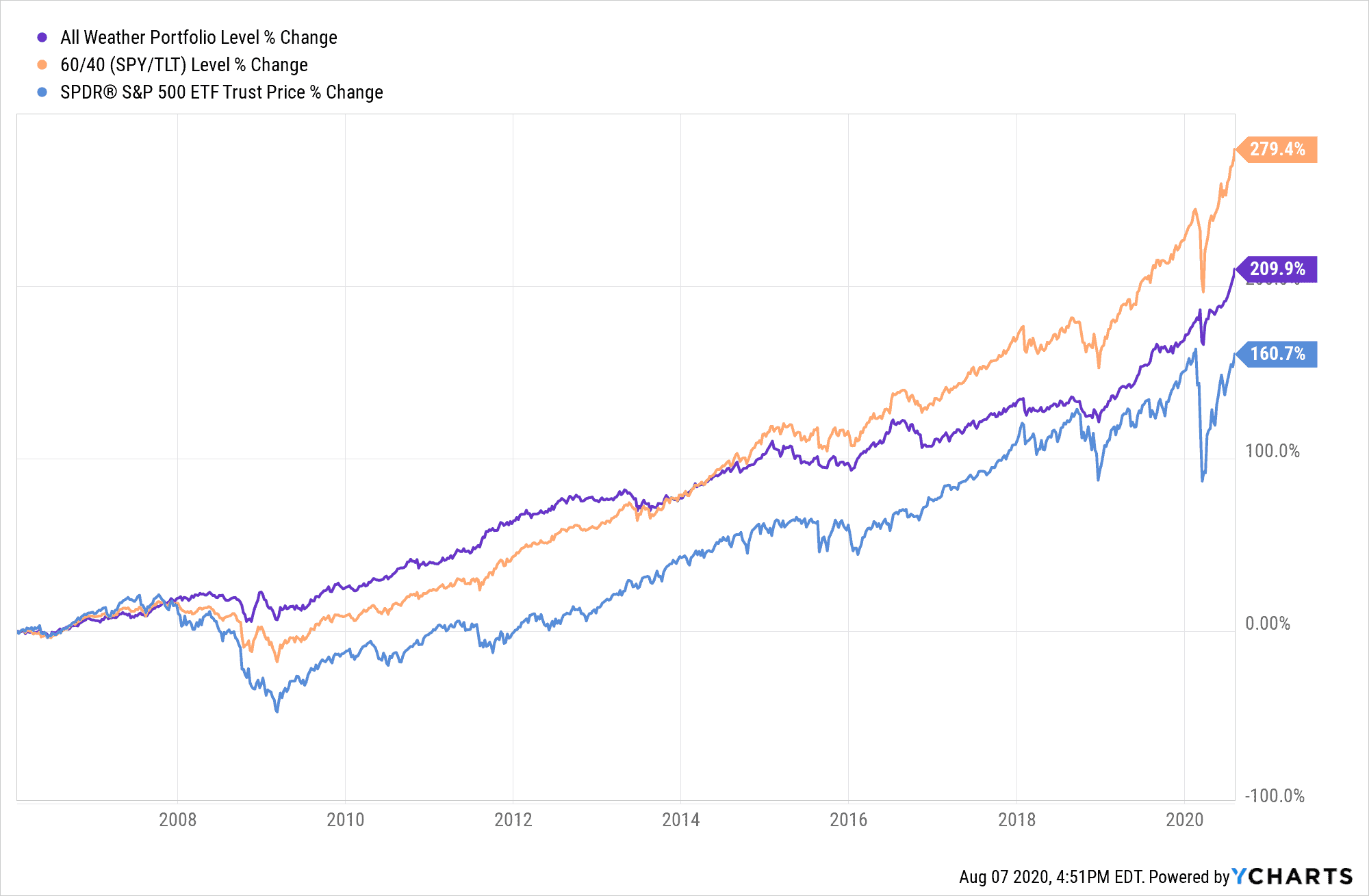

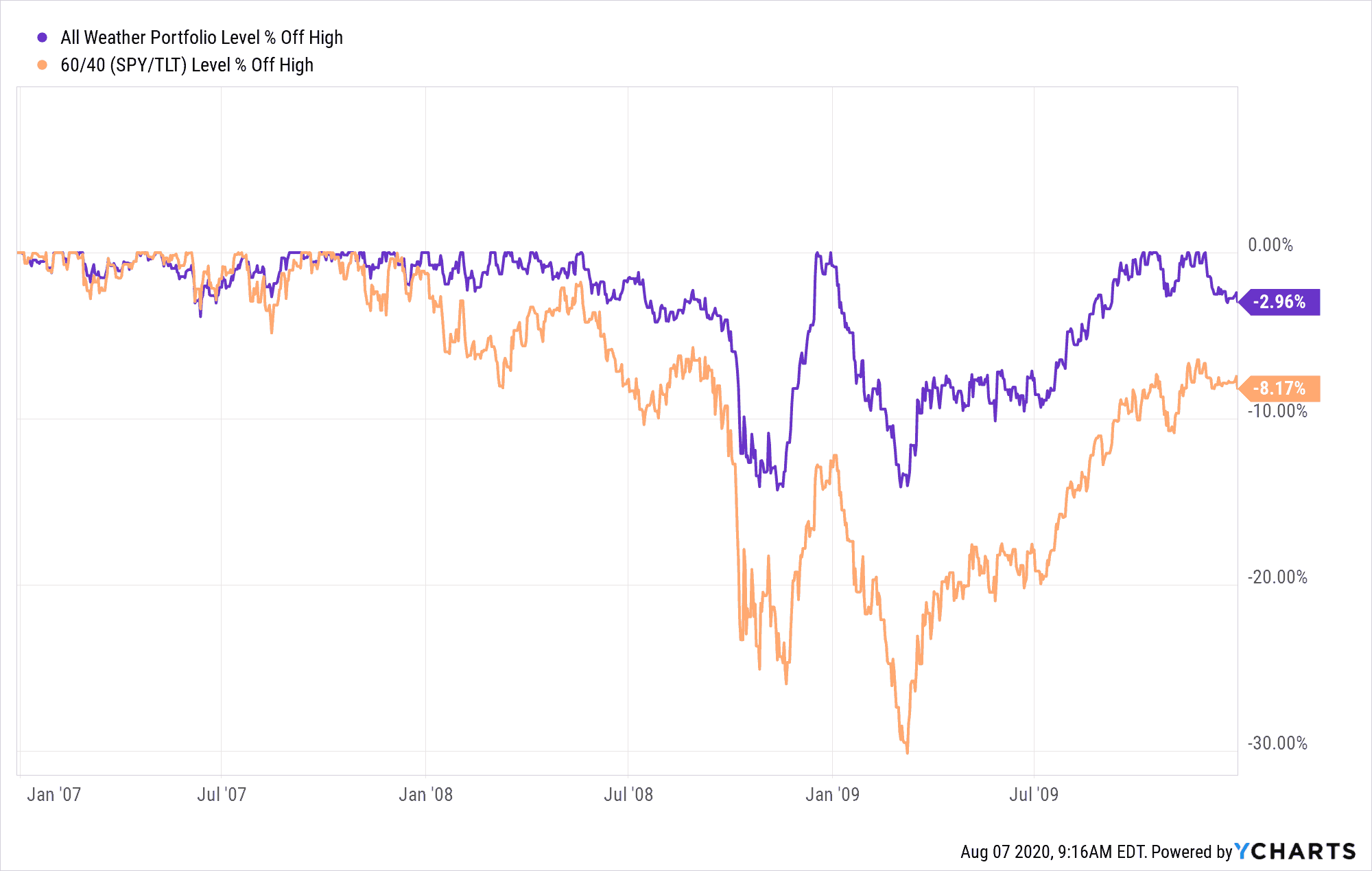

これはすべて、特に大きな危機の際に、ドローダウンが非常に小さくなることを意味します。

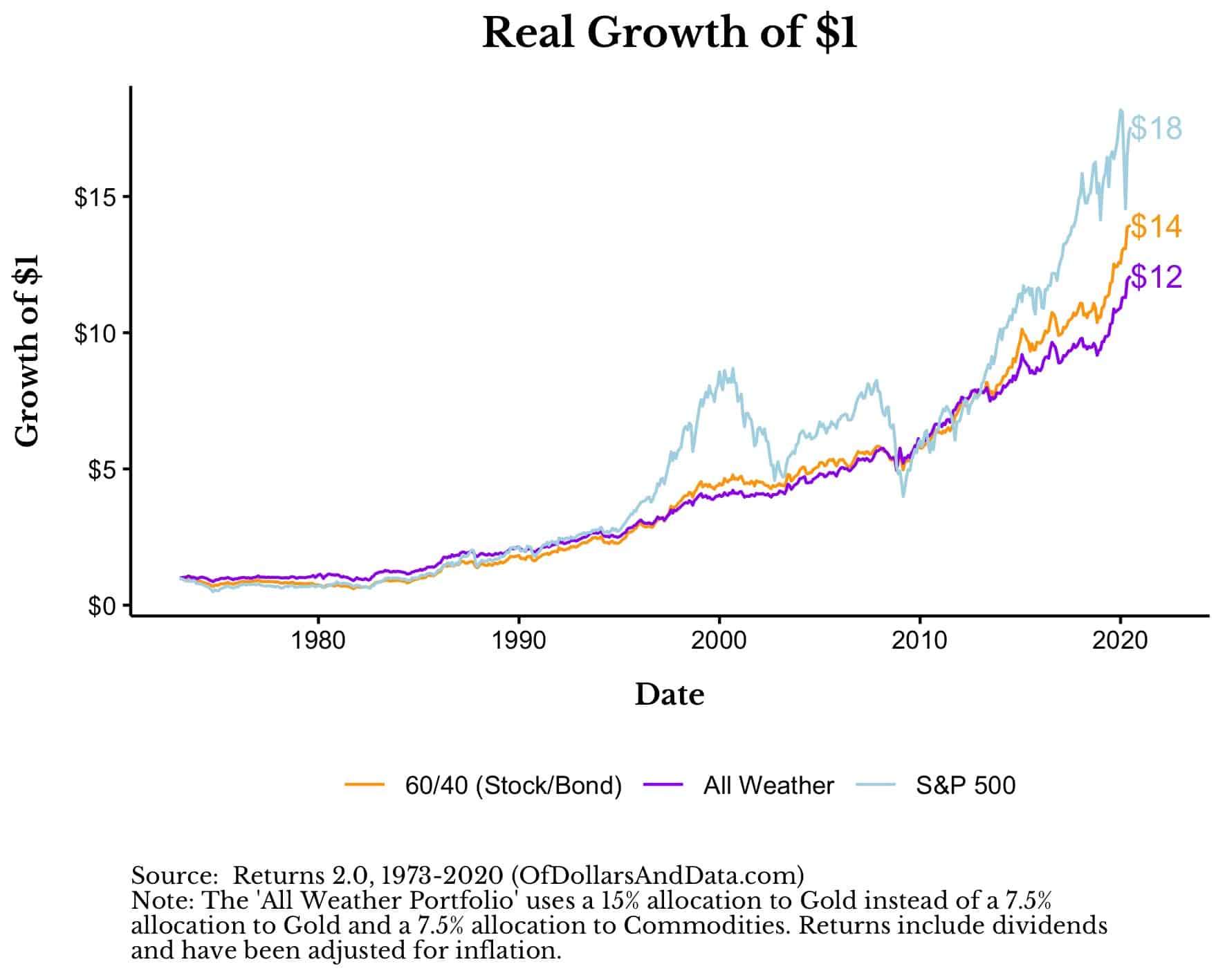

また、今年初めのコロナウイルスのクラッシュの際にも、All Weather Portfolioは同様の行動を見せました。 高成長環境で株式が高いリターンを提供している場合、All Weather Portfolioは株式への配分が30%しかないため、パフォーマンスを低下させます。 たとえば、1973年にさかのぼるデータを使用して、高インフレ環境 (1970年代) と低成長環境 (2000年代) では、All Weather PortfolioがS&P 500と60/40ポートフォリオをアウトパフォームすることがわかりました。 オールウェザー・ポートフォリオは、他の伝統的なポートフォリオよりも信頼できる実質リターンと、深刻なドローダウンが少ないことが特徴です。

さて、オールウェザー・ポートフォリオに全力投球する前に、誰が投資してはいけないかをお話ししましょう。

Who Should Not Invest in the All Weather Portfolio?

All Weather Portfolioに対する賞賛の声にもかかわらず、私は2種類の投資家には適していないと考えています:

1. 高い成長を望む人

2. 個別のポジションのパフォーマンスに執着する人

高い成長を望む投資家にとって、株式の比重が高いポートフォリオは長期的にアウトパフォームする傾向があります。

1973 年から 2020 年までの、S&P 500 が年間 6.4% (インフレ調整後) であるのに対し、All Weather Portfolio は年 5.4% (インフレ調整後) であり、このようなポートフォリオの方が、長期的にアウトパフォームします。 この1%は短期的には小さなものですが、非常に長い期間では積み重なることがあります。 さらに、現在のように低い利回りでは、債券に55%も配分する意味があるとは思えません。 債券に投資する理由は利回り以外にもありますが、1980年代と1990年代の壮大な債券リターンが今後数十年に渡って繰り返されるかどうか、私は懐疑的なのです。

個々のポジションのパフォーマンスを重視する投資家にとっても、オールウェザー・ポートフォリオは向いていないかもしれません。 なぜでしょうか。 金やコモディティのような資産を所有するのは簡単ではないからです。

1980年初頭のピークから金を所有し、28年後の2008年まで、再び史上最高値を更新するのを見ることができなかったことを想像してみてください。

しかし、ポートフォリオレベルで個別資産の利点を見ることができ、リターンを最大化する必要がない場合、あなたはオールウェザー・ポートフォリオの良い候補になるかもしれません。

誰がオールウェザー・ポートフォリオに投資すべきでしょうか。

All Weather Portfolioに投資を検討すべき投資家は、

1. お金を失うことに非常に感情的になる人

2. きちんとした成長で資本を維持するシンプルで簡単な方法を求めている人

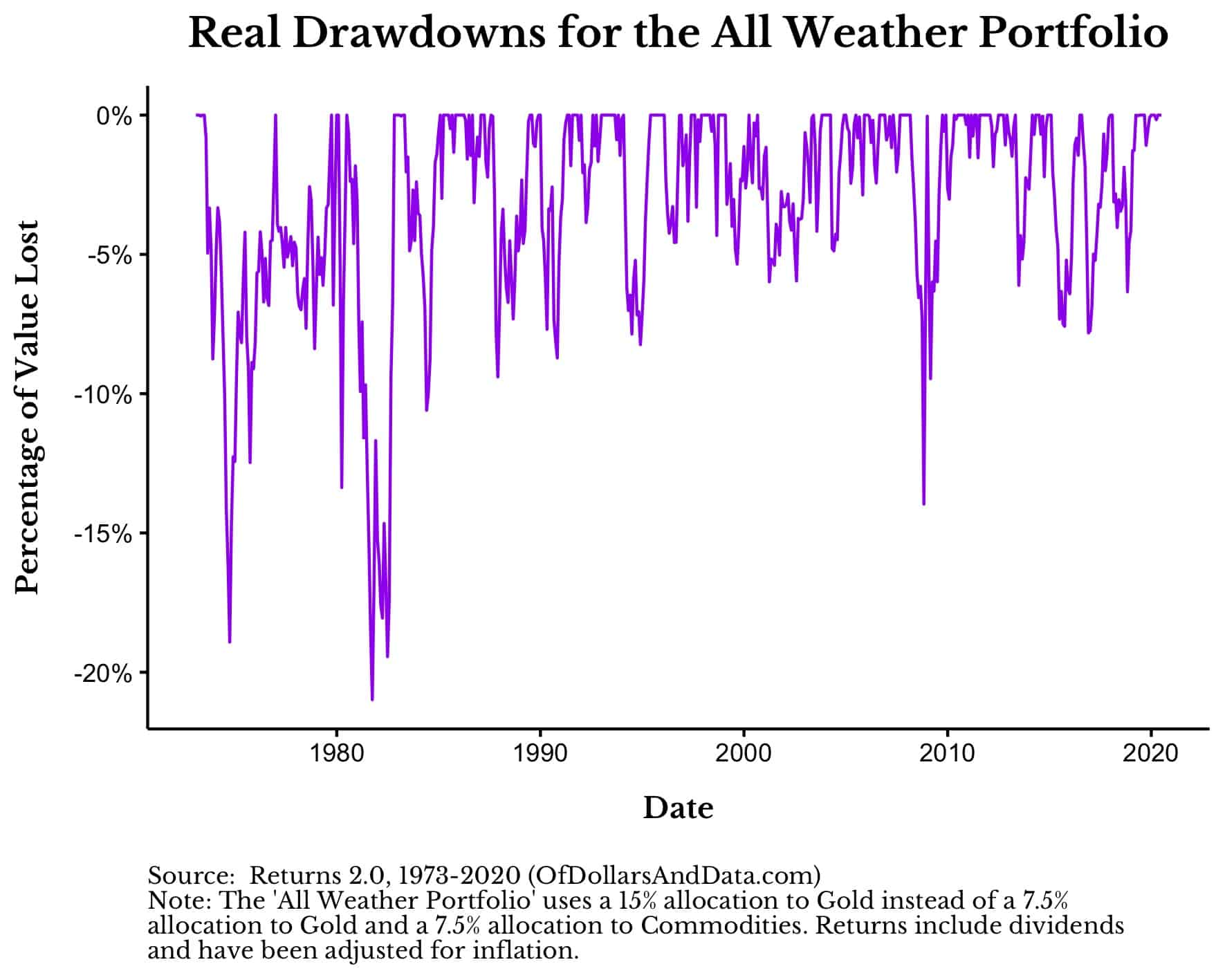

短期的に損失を出すのが嫌な人は、All Weather Portfolioが適しているかもしれません。 1973年以降、インフレ調整後、月次データを使用した場合の最大損失は20%強です。

日次データを使用した場合、下落幅は大きくなりますが、それほど大きなものではありません。

コロナウィルスの暴落の底で、S&P 500は33%下がっていました。 その時、あなたはどれくらい心配していましたか?

最後に、シンプルで実行しやすいポートフォリオを望む投資家には、オールウェザーが適しているかもしれません。 5 つのファンドを、何らかのカレンダー上のスケジュール (四半期ごと、半年ごと、毎年など) でリバランスすれば、すべて完了です。 上で説明したように、1973年にオールウェザー・ポートフォリオに1ドル投資すれば、その購買力は今日まで12倍に成長しました。 これはすべて、半世紀にわたって20%以上の損失を出さずに起こったことです。

これが検討したいことのように思えるなら、次に、実際にどのように実行できるのかについてお話ししましょう。

How Can You Implement It?

All Weather Portfolioを複製する最も簡単な方法は、低コストのETFのセレクションを使用することです。 例えば、年間わずか0.21%でAll Weather Portfolioを再現できます。

- 40% TLT (Long-Term U.S. Bonds)

- 30% SPY (S&P 500)

- 15% IEI (Intermediate Term U. S.E.)で、All Weather Portfolioは再現されます。GLD(金)

- 7.5% DBC(商品指数)

これらのファンドを正確に選ばなければならないのでしょうか? もちろんそんなことはありません。

もしかしたら、S&P500だけでなく、米国株総合ファンドや世界株ファンドを選びたいかもしれません。 だいたい30%くらいは株式に触れていればそれでいい。 グローバル債券と米国債券の比較も同様です。 私は米国債の方が安全だと思うからこそ米国債を好むのですが、その前提が将来的に成り立たないかもしれません。

このETF導入の良いところは、どの証券会社でもできることです。 Robinhoodの投資家でも、資金の一部をAll Weather Portfolioに入れ、残りを個別銘柄に乗せることができます。 もちろん、私は個別銘柄はお勧めしませんが、人それぞれです。

最後に、これらの割合で資金を配分した後も、少なくとも年に一度はこれらの配分ウエイトに戻すリバランスを行う必要があります。 リバランスの頻度はそれほど重要ではないので、四半期ごとのリバランスを行いたい場合は行えますが、私なら簡略化のために年1回のリバランスを行います。

ここまでできたら、もう大丈夫です。 歴史が何らかの指針であるならば、あなたの全天候型ポートフォリオは、他のほとんどのポートフォリオよりもはるかに安定した成長を、より少ないボラティリティで提供するはずです。 これで、じっくりと腰を落ち着けて、人生における投資以外のことを心配することができます。

Happy investing and thank you for reading!

If you liked this post, considering up for my newsletter.

This is post 198. この投稿に関連するコードはすべて、同じ番号でここに掲載されています。 https://github.com/nmaggiulli/of-dollars-and-data