Föreställ dig en portfölj som du kan äga hela livet. En portfölj som klarar sig bra under inflation och under deflation. En portfölj som fungerar under ekonomisk tillväxt och ekonomisk stagnation. En portfölj för de bästa och de sämsta tiderna. Detta är tanken bakom All Weather Portfolio.

All Weather Portfolio skapades av Ray Dalio och hans företag Bridgewater Associates, som för närvarande är världens största hedgefond. Bridgewater förvaltar över 150 miljarder dollar i tillgångar och är kända för sin analys av ekonomiska cykler som en av de bästa globala makrohedgefonderna på jorden.

Men även om du inte behöver Bridgewaters sofistikering för att lyckas som investerare kan deras insikter från All Weather Portfolio vara fördelaktiga för hur du förvaltar dina pengar. Låt oss gräva i det.

Vad är All Weather Portfolio?

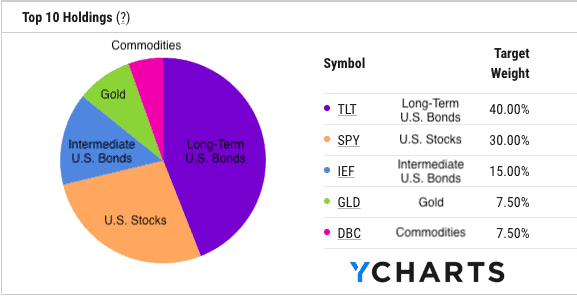

All Weather Portfolio är en investeringsportfölj vars syfte är att prestera bra i olika ekonomiska miljöer. På grund av detta uppdrag består portföljen av 55 % amerikanska obligationer, 30 % amerikanska aktier och 15 % hårda tillgångar (guld + råvaror) :

Varför denna speciella blandning av tillgångar? Därför att denna blandning presterar bra under de fyra ekonomiska miljöer som Dalio lyfter fram:

- Stigande priser (inflation)

- Fallande priser (deflation)

- Stigande tillväxt (tjurmarknader)

- Fallande tillväxt (björnmarknader)

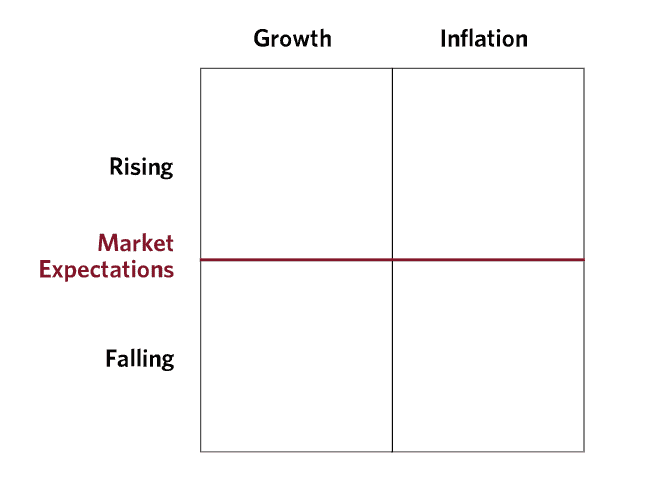

Dalio och Bridgewater har inramat dessa fyra ekonomiska miljöer i en matris så här:

Utifrån denna matris kan vi sedan avgöra vilka tillgångar som klarar sig bäst under vilken ekonomisk regim. Under perioder med stigande priser tenderar till exempel råvaror och guld att gå bra och under perioder med fallande priser tenderar obligationer att gå bra. Under perioder av stigande tillväxt tenderar aktier att gå bra och under perioder av fallande tillväxt tenderar obligationer att gå bra.

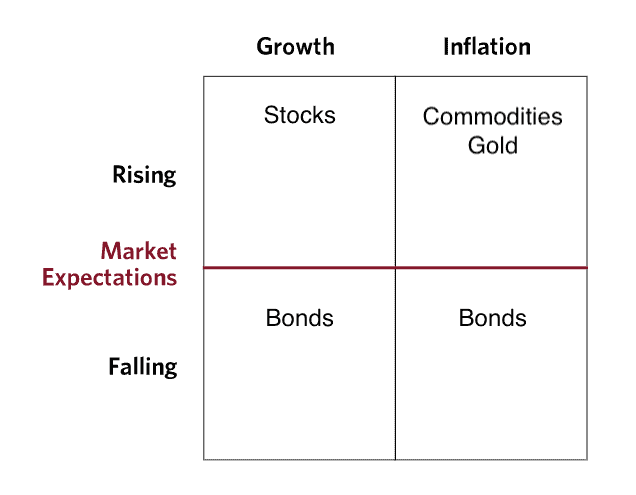

Med hjälp av denna information kan vi nu fylla i matrisen med den bäst presterande tillgången under varje ekonomisk miljö:

Från detta kan du börja se varför All Weather Portfolio har en högre allokering till obligationer än aktier och en högre allokering till aktier än hårda tillgångar (guld + råvaror). Eftersom alla fyra ekonomiska miljöer inte förekommer med samma frekvens (dvs. hög tillväxt är vanligare än hög inflation) är tillgångarnas viktning inställd för att återspegla detta.

Men även om detta är en överdriven förenkling av hur tillgångarna reagerar under olika ekonomiska regimer, så kommer man fram till den centrala idén bakom All Weather Portfolio. Varje tillgång presterar olika beroende på vad som händer i den makroekonomiska miljön, så din portföljallokering bör återspegla detta.

Detta kan tyckas vara ett märkligt sätt att investera, men att förstå All Weather Portfolio’s historia ger mer klarhet.

Hur började det?

Den fullständiga historien bakom All Weather Portfolio har nästan tre decennier på nacken. Efter att ha grundat Bridgewater 1975 ville Ray Dalio förstå hur tillgångar presterade efter ekonomiska överraskningar. Eftersom tillgångspriserna bestäms av marknadsaktörernas kollektiva förväntningar på framtiden är det enda som kan orsaka en större förändring av tillgångspriserna något oväntat (dvs. en överraskning).

Med utgångspunkt i denna ram satte Dalio och hans kollegor igång med att skapa en portfölj som skulle vara likgiltig för denna typ av ekonomiska överraskningar. Som ett resultat av detta skapade de 1996 All Weather-fonden. Bridgewaters All Weather-fond, som till en början användes för att hysa Dalios trusttillgångar, växte så småningom till 46 miljarder dollar i tillgångar 2011.

Fondens syfte stämde överens med Dalios ursprungliga påstående om att skapa en portfölj som inte skulle reagera kraftigt på ekonomiska överraskningar. Som Bridgewater konstaterar i The All Weather Story:

Marknadsdeltagarna skulle kunna överraskas av inflationsförskjutningar eller ett tillväxtbortfall och All Weather skulle tuffa på och ge attraktiv, relativt stabil avkastning. Strategin var och är passiv; med andra ord var detta den bästa portfölj som Ray och hans nära medarbetare kunde bygga upp utan krav på att förutsäga framtida förhållanden.

Det här var den centrala idén för Dalio och Bridgewater – att hitta något som fungerar oavsett hur framtiden ser ut.

Detta är ett kraftfullt koncept, för som jag tidigare har diskuterat är ingen enskild tillgångsklass säker nu eller i framtiden. Dalio har omfamnat denna sanning genom att skapa en samling tillgångar som kan ge stabil avkastning i alla ekonomiska miljöer. Det är åtminstone i teorin. Hur har All Weather Portfolio klarat sig i praktiken?

Hur har den presterat?

Trots de fantastiska teoretiska grunderna för All Weather Portfolio, har den presterat som förväntat?

För det mesta, ja.

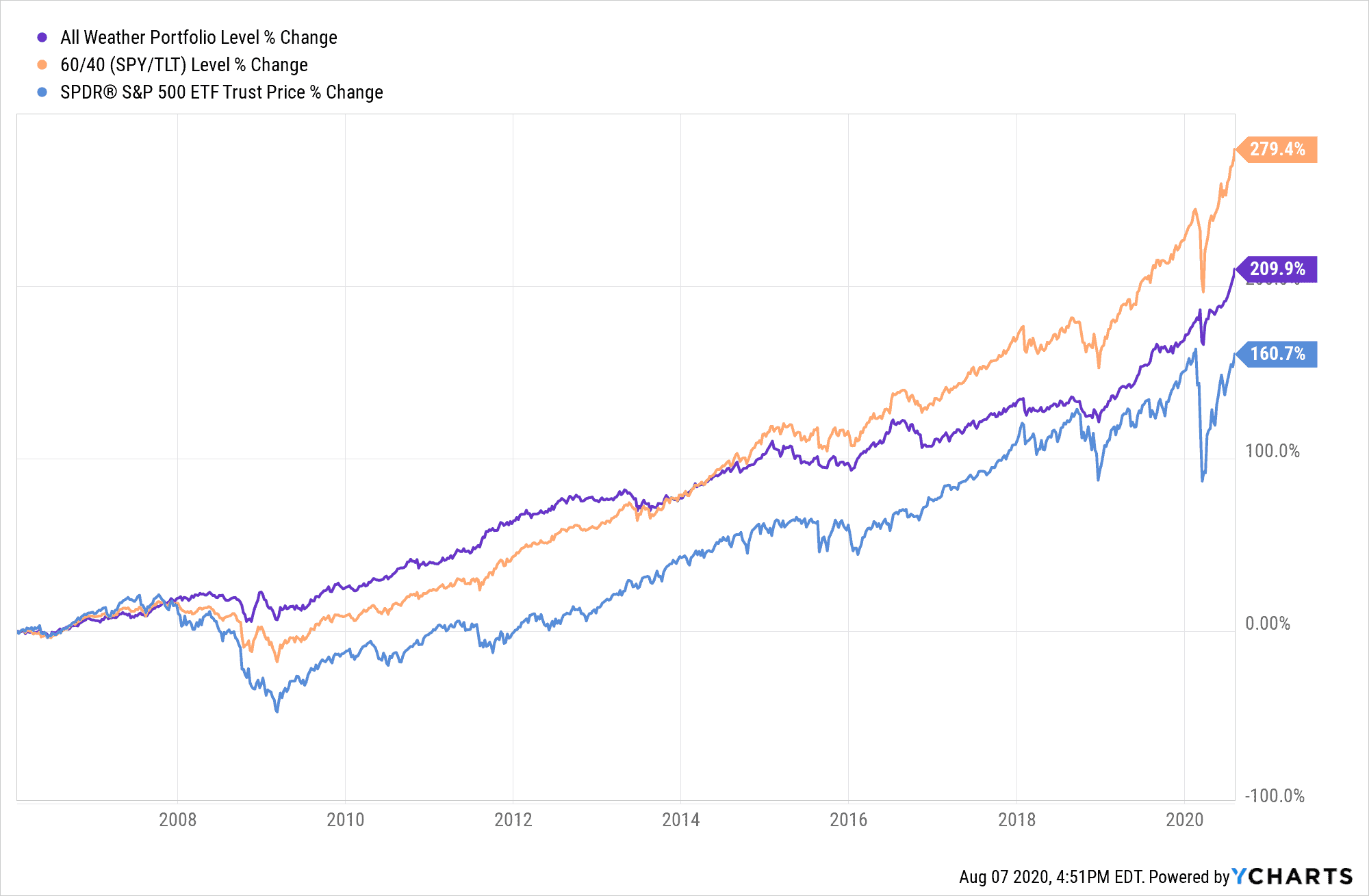

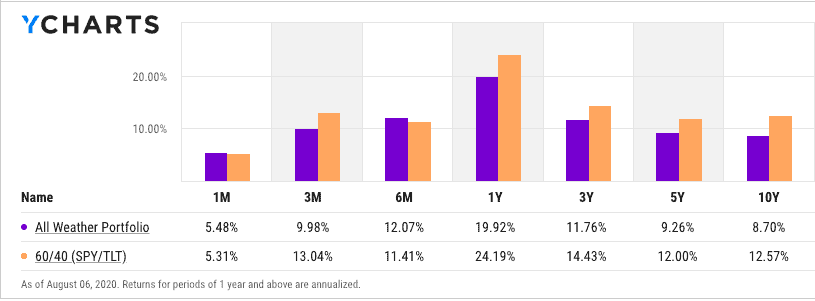

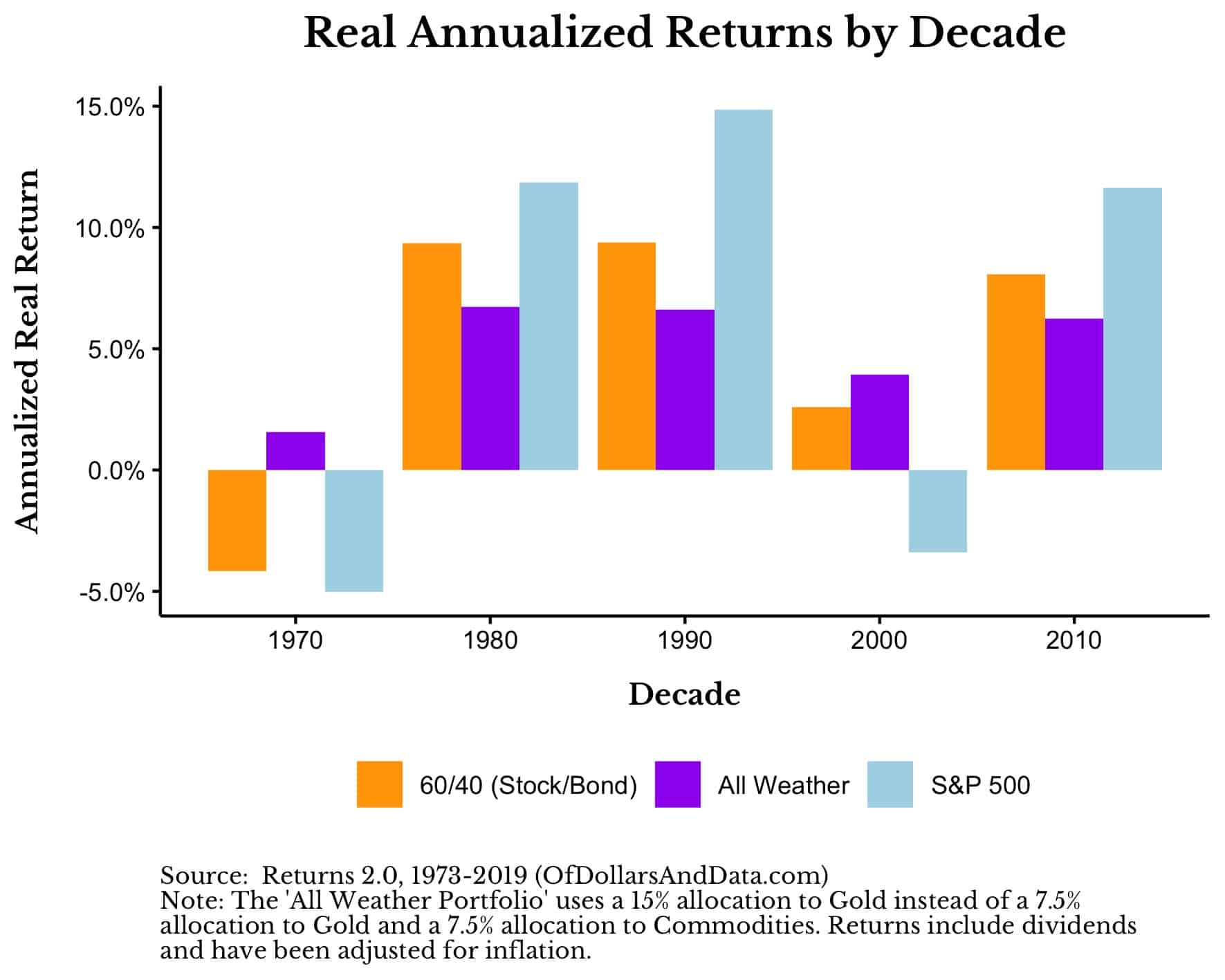

Sedan februari 2006 har All Weather Portfolio haft en räntesats på 8 % per år, vilket är högre än S&P 500, men mindre än en traditionell 60/40 (USA. Stock/Bond) portfölj:

Detta var allt samtidigt som den hade mycket mindre neddragningar, särskilt under större kriser:

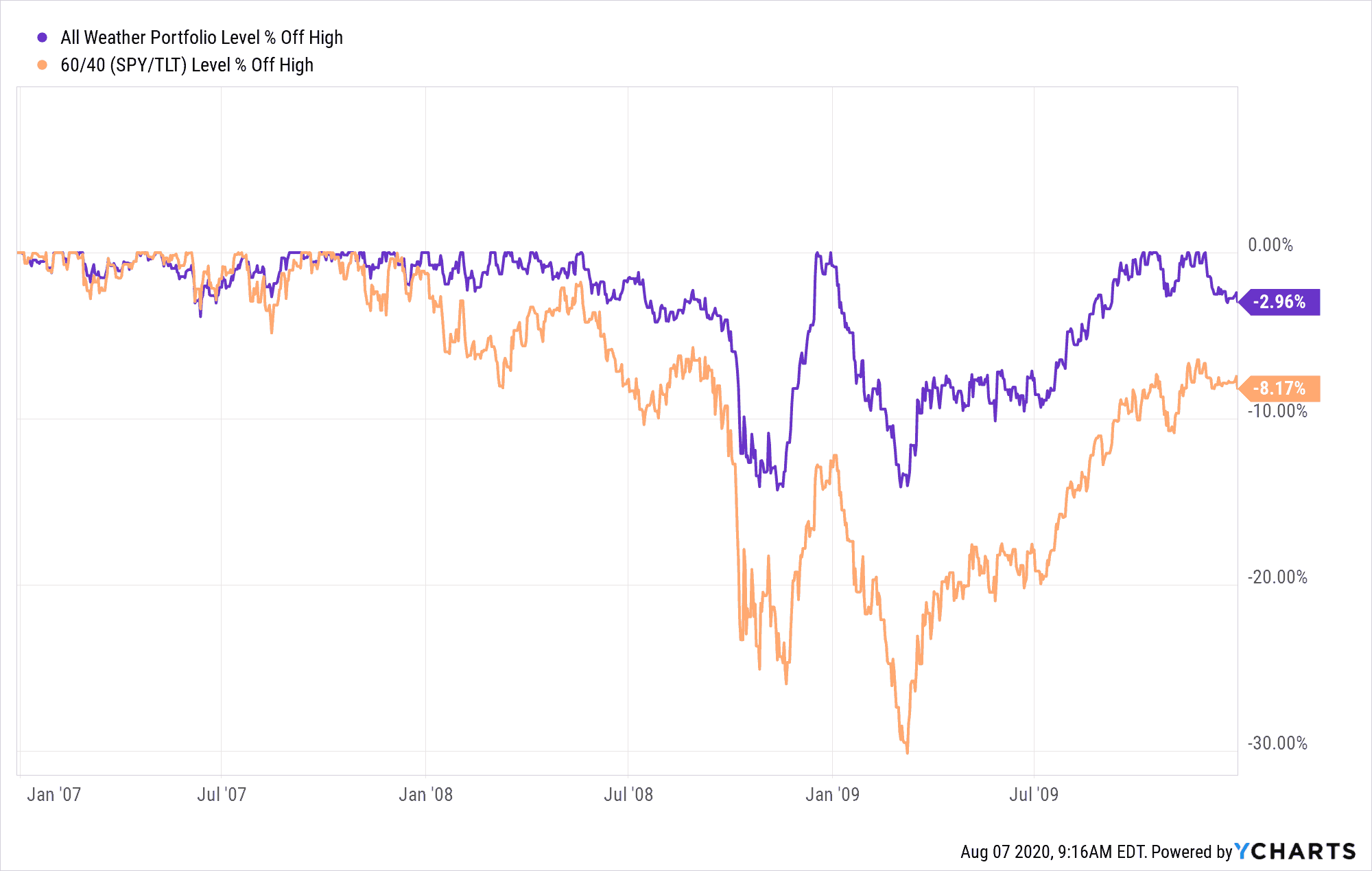

Till exempel, under den stora finanskrisen sjönk All Weather Portfolio mindre än hälften så mycket som en 60/40 (U.S. Stock/Bond) portfölj:

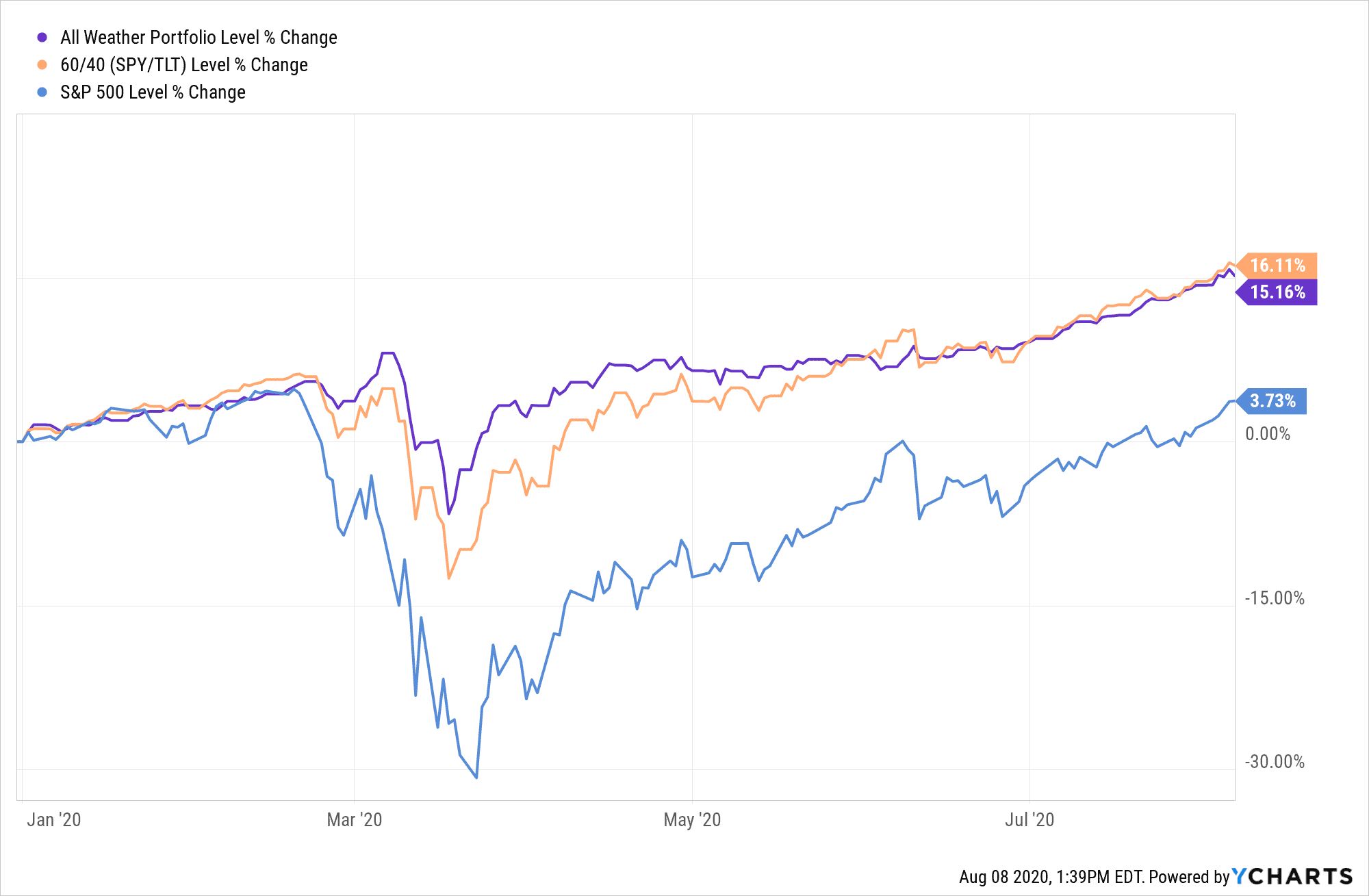

Och under coronaviruskraschen tidigare i år såg vi liknande typer av beteende från All Weather Portfolio:

Detta är ett imponerande resultat, men All Weather Portfolio måste ge upp en viss tillväxt för att uppnå det. Det är därför All Weather Portfolio underpresterade 60/40-portföljen under större delen av det senaste decenniet:

När aktier ger hög avkastning i en miljö med hög tillväxt kommer All Weather Portfolio att underprestera eftersom den bara har en 30-procentig allokering till aktier.

I miljöer som inte har hög tillväxt är All Weather Portfolio däremot mycket mer attraktiv. Med hjälp av data som går tillbaka till 1973 fann jag till exempel att All Weather Portfolio överträffade S&P 500 och 60/40-portföljen i en miljö med hög inflation (1970-talet) och en miljö med låg tillväxt (2000-talet):

Bemärk att dessa visar inflationsjusterade avkastningar, vilket gör All Weather Portfolio så mycket mer övertygande.

Jag skulle kunna fortsätta att överbelasta dig med diagram och data, men du fattar vad jag menar. All Weather Portfolio har en mer pålitlig reell avkastning och mindre allvarliga neddragningar än andra traditionella portföljer. Vad kan man inte älska?

När du bestämmer dig för att satsa allt på All Weather Portfolio, låt mig berätta för dig vem som inte bör investera i den.

Vem bör inte investera i All Weather Portfolio?

Trots alla lovord som jag har staplat på All Weather Portfolio tror jag inte att den är rätt för två typer av investerare:

1. De som vill ha hög tillväxt

2. De som tvångsmässigt tittar på resultatet för sina enskilda positioner

För de investerare som vill ha hög tillväxt tenderar portföljer med högre vikt av aktier att prestera bättre på lång sikt:

Från 1973-2020 gav All Weather Portfolio en årlig avkastning på 5,4 % (justerat för inflation) jämfört med 6,4 % årligen (justerat för inflation) för S&P 500. Den 1 % är liten på kort sikt, men kan adderas över mycket långa tidsperioder. För dem som kräver mer tillväxt kan en högre allokering till aktier vara motiverad.

För övrigt är jag inte säker på att det är vettigt att allokera 55 % till obligationer när den nuvarande avkastningen är så låg som den är. Det finns andra skäl att investera i obligationer än avkastning, men jag är skeptisk till att den spektakulära avkastningen på obligationer under 1980- och 1990-talen kommer att upprepas under de kommande decennierna.

För de investerare som fokuserar mycket på avkastningen i sina enskilda positioner är All Weather Portfolio kanske inte heller något för dig. Varför? Därför att det inte är lätt att äga tillgångar som guld och råvaror. Som jag har diskuterat tidigare kan guld ha decennier långa drawdowns och kan vara svårt att hålla sig till som enskild tillgång.

Föreställ dig att du äger guld från toppen i början av 1980 och inte ser det nå nya all time highs igen förrän 2008, 28 år senare. Om du inte kan se den stora bilden av hur guld passar in i All Weather Portfolio, kanske du vill investera någon annanstans.

Och om du kan se fördelarna med enskilda tillgångar på portföljnivå och du inte behöver maximera din avkastning, kan du vara en bra kandidat för All Weather Portfolio.

Vem bör investera i All Weather Portfolio?

De investerare som bör överväga att investera i All Weather Portfolio är:

1. De som blir väldigt känslosamma när de förlorar pengar

2. De som vill ha ett enkelt och lätt sätt att bevara sitt kapital med hygglig tillväxt

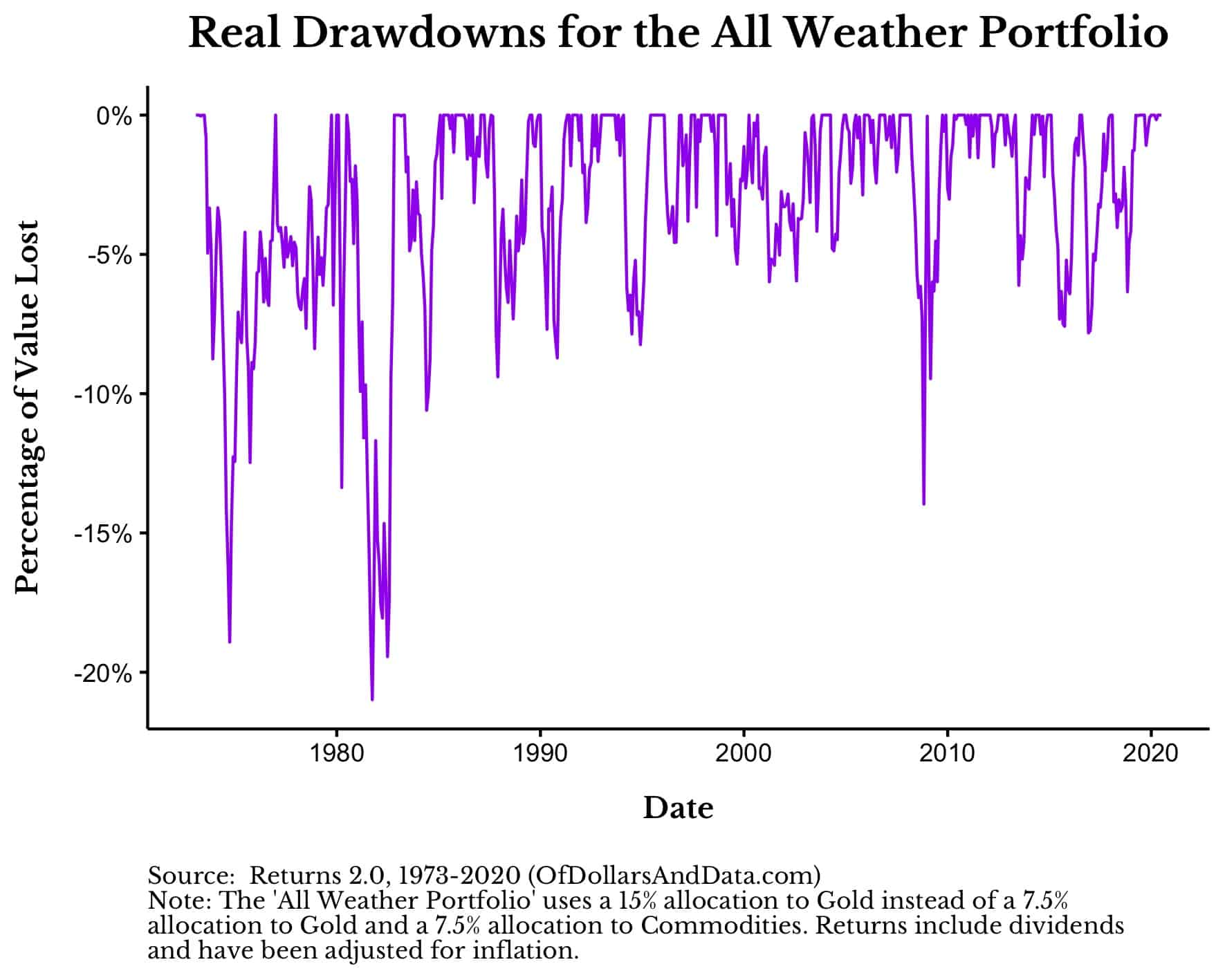

Om du hatar förluster på kort sikt kan All Weather Portfolio vara rätt för dig. Sedan 1973 har dess största förlust varit lite mer än 20 %, när den justerats för inflation och man använder månadsdata:

När man använder dagliga data blir nedgångarna större, men inte nämnvärt större. Jag vet att 20 % kan tyckas vara mycket, men jämfört med de flesta risktillgångar är detta relativt tamt.

I botten av coronaviruskraschen var S&P 500 ned 33 %. Hur orolig var du då? Om mycket, då kan du definitivt överväga en portfölj med mer stabilitet som All Weather.

Sluttningsvis, för de investerare som vill ha en enkel och lätt implementerad portfölj, kan All Weather vara rätt för dig. Fem fonder, ombalanserade enligt något kalenderschema (dvs. kvartalsvis, halvårsvis, årligen) och du är klar. Den kommer sannolikt inte att göra dig rik, men den kommer sannolikt att förhindra att du blir fattig.

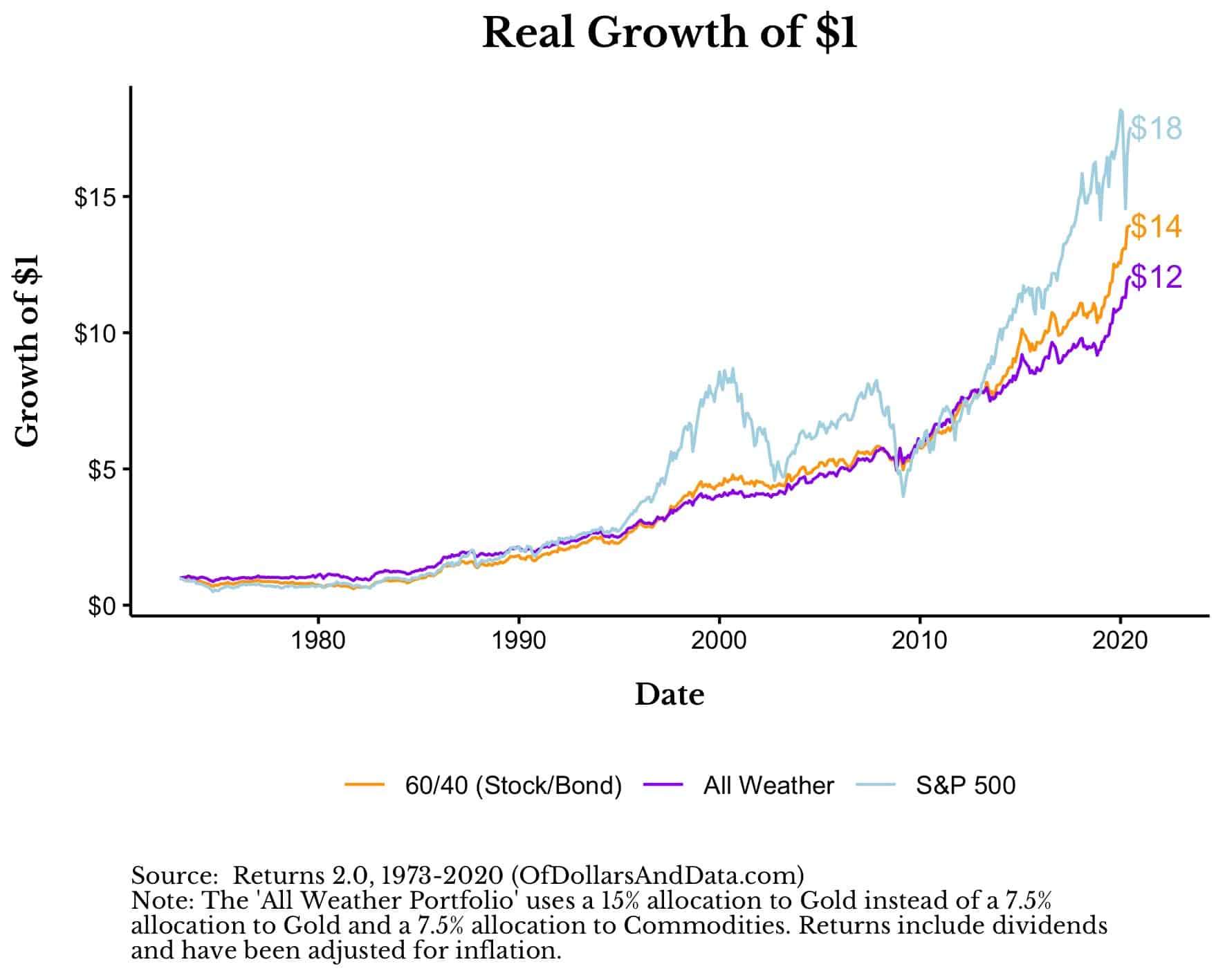

Som jag illustrerade ovan skulle en dollar som investerades i All Weather-portföljen 1973 ha fått se sin köpkraft växa 12 gånger fram till idag. Allt detta skedde samtidigt som man inte förlorade mycket mer än 20 % under ett halvt sekel.

Om detta låter som något du kanske vill överväga, låt oss då tala om hur du faktiskt kan genomföra det.

Hur kan du genomföra det?

Det enklaste sättet att replikera All Weather Portfolio är genom ett urval av ETF:er med låg kostnad. För endast 0,21 % per år kan du till exempel återskapa All Weather Portfolio med:

- 40 % TLT (Long-Term U.S. Bonds)

- 30 % SPY (S&P 500)

- 15 % IEI (Intermediate Term U.S. Bonds)

- 7,5% GLD (Guld)

- 7,5% DBC (Råvaruindex)

Var du tvungen att välja exakt dessa fonder? Naturligtvis inte.

Kanske vill du välja en total amerikansk aktiefond eller en global aktiefond i stället för bara S&P 500. Det går bra, så länge du har ungefär 30 procent exponering mot aktier. Samma sak gäller för globala obligationer jämfört med amerikanska obligationer. Jag föredrar amerikanska obligationer bara för att jag tror att de är säkrare, men det antagandet kanske inte håller i framtiden.

Det fina med denna ETF-implementering är att den kan göras via vilket mäklarföretag som helst. Till och med Robinhood-investerare kan placera en del av sitt kapital i All Weather Portfolio medan de låter resten rida på enskilda aktier. Jag rekommenderar naturligtvis inte enskilda aktier, men var och en för sig.

Sist, efter att ha fördelat dina pengar i dessa proportioner behöver du fortfarande ombalansera tillbaka till dessa fördelningsvikter minst en gång om året. Ombalanseringsfrekvensen spelar inte så stor roll, så om du vill göra kvartalsvisa ombalanseringar kan du göra det, men jag skulle göra årliga ombalanseringar av enkelhetsskäl.

När du har gjort allt detta är du redo att börja. Om historien är vägledande bör din All Weather Portfolio ge en mycket jämnare tillväxt med mindre volatilitet än de flesta andra portföljer. Nu kan du luta dig tillbaka och oroa dig för alla de icke-investeringsrelaterade saker som livet kastar på dig.

Glada investeringar och tack för att du läste!

Om du gillade det här inlägget kan du överväga att anmäla dig till mitt nyhetsbrev.

Detta är inlägg 198. Alla koder jag har relaterade till det här inlägget finns här med samma numrering: https://github.com/nmaggiulli/of-dollars-and-data